其實跳出具身智能的概念,機器人已經廣泛地應用于各種場景,無人物流車、無人環衛車、掃地機器人......

而割草機器人,這個對于國內生活的大多數人有些陌生的產品,卻成為國產機器人企業打入歐美市場的主流產品。

用一句話總結就是,賣爆了。

根據海關數據,國內出口海外的割草機數量,德國、英國、美國是主要消費市場。

然而,隨著布局門檻的逐漸挺高,這片看似有潛力的藍海,如今也泛起了一片紅。

01 血戰在即?

上月,國內割草機器人公司森合創新創始人在社交平臺發布公開信稱,雖全力推進產品交付,但受團隊意外重組、制造難題以及資金限制等因素影響,公司已無力維持運營。宣告解散。

而本月初,另一家機器人公司向港交所遞交招股說明書,根據招股書,這家視覺技術覆蓋超600萬臺機器人的公司,如今將割草機器人業務變為第二增長曲線。今年5個月就賣了15000臺割草機器人。

還有公司簽下了超過百萬臺量級的零部件大單。

5月份,速騰聚創與Mammotion庫犸科技宣布達成戰略合作,雙方將共同開發高端智能割草機器人解決方案,首批訂單約定三年內合作120萬臺。

速騰聚創自己研發芯片和激光雷達用在了割草機器人上,能夠幫助割草機器人精準探測地形并識別99%以上庭院障礙物,覆蓋面積能夠應對1500平方米復雜庭院。

而這,已經是基于車規級的全固態激光雷達技術。

割草機器人在國內算是相當小眾的產品,畢竟國內住宅大多是樓房,沒有割草的需求。但在海外,割草、修理草坪都是剛需,每次都要花費大量時間進行草坪的打理。

傳統的手推式和騎乘式割草機每年出貨量大約在1150萬臺左右,痛點在于人力和時間成本,引入智能割草機器人,本質就是改造割草場景并實現自動化,掃地機器人就是一個近似的參照。

中國割草機企業其實已經走向海外,國產割草機產品已經被賣向全球,成為隱形的出海品類之王。

據中國海關總署等公開數據,在國內出口海外的割草機數量方面,德國為歐洲市場中出口量最大的國家,其次是英國,美國排名第三。

行業熱度不斷攀升的同時,悲喜交替的事情接連發生,通常意味著重要的格局變化。

為什么有的企業能夠快速進入,甚至接近上市,有的公司蟄伏幾年,卻即將面臨解散?

隨著庭院經濟的爆發式增長,在用戶需求激增的同時,各家都在試圖以技術專利、垂直場景解決方案搶占山頭。先前提到的激光雷達,便是從感知方案去定義割草機器人產品的升級迭代。

但對于許多創業公司而言,錢不是燒不完的。初創企業一般會針對產品痛點進行改造,提出創新性的解決方案,譬如前面提到的這家森合創新,是第一個采用卷軸刀片的割草機,針對傳統旋轉刀片存在草坪切口參差不齊、草屑飛濺等問題進行了改良。

但如果沒有訂單量支撐,或者沒有成熟業務提供現金,對于供應鏈就沒有議價權,產品性能,良率一般也有個爬坡的過程,這些都是整機成本上升的因素。

作為智能硬件賽道,能否生存下來取決于木桶短板效應,技術、供應鏈、渠道......任何環節的薄弱都可能成為壓倒整體效能的最后一根稻草。

明星割草機器人企業的墜落,并不代表行業就達到了拐點。

根據Statista統計報告顯示,全球現存約2.5億個庭院花園,美國以1億個庭院的規模占據全球市場的40%,歐洲地區有8000萬個庭院、是僅次于北美的第二大消費板塊。

其中,智能割草機器人在歐洲地區的滲透率在10%-15%,而在美國滲透率僅為2%,許多用戶仍在使用傳統的手持式割草機作業。

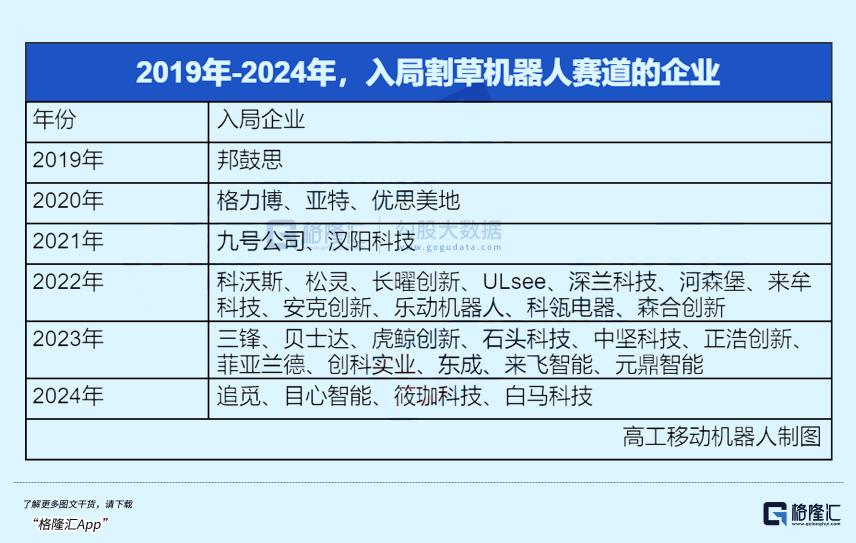

但近幾年,切入這條賽道的企業也越來越多。高工移動機器人不完全統計,2019年-2024年期間,國內共有32家企業先后入局。

有的公司甚至已經邁入上市的梯隊,未來繼續加大對割草機器人市場的投入。

有業內人士評價,“2025年的割草機器人市場是血戰,到2026年格局基本定型,今年卷不出來基本就沒有機會了。”

這條新賽道有哪些特點,如何才能生存下來?

新進入玩家構成了一副怎樣的競爭格局?

02 老外愛上新“割”法

與掃地機類似,割草設備的迭代正在經歷從人工操作到完全自動化的階段。

早期的割草機形態包括手持式、騎乘式、以及步進式;按照動力來源,也經歷了從手動、燃油,再到以鋰電池作為動力系統的無線產品形態。

割草機器人發展的驅動因素在于,歐美戶外草坪需要清潔打理,全自動機器人不僅解放了戶主維護草坪的時間投入,并且產品全生命周期的平均成本明顯要優于雇傭工人的成本。

歐美家庭70%-80%自主維護草坪,同時也存在比較濃厚的DIY文化,有些高端住宅區甚至會雇傭園林工人進行打理,每年的支出話費少則100美元,多則要接近1500美元。

一款高端割草機器人價格大約在2000-5000美元左右,初期購置成本雖然比較高,但按照5-6年的使用周期來看,節省了一大筆費用。

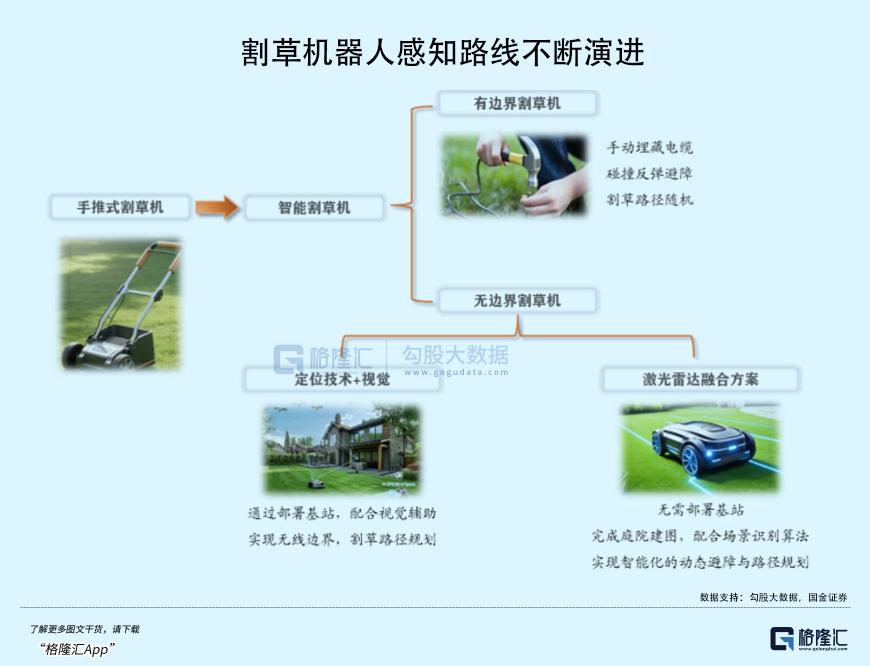

從技術形態來看,早期割草機器人為埋線式產品,通過在草坪中預埋線框定割草區域,但使用要提前埋線且成本較高,只適用小花園。

而相比于美國,歐洲花園平均面積較小,且相對封閉有圍欄邊界,因此產品導入市場更快。

瑞典老牌割草機器人企業在1995年發明了第一臺太陽能驅動的割草機器人,奠定技術路線,率先吃下市場紅利,歐洲市場的割草機器人占全球比重超過了7成。

2024年全球割草機出貨量在120萬臺左右,主要被老牌割草機企業富世華、寶時得所占據,合計占了75%左右份額。

國內割草機行業內,有一些傳統企業應深耕多年,如寶時得、格力博、大葉股份、富世華泉峰控股等,都已經積累了強大的技術實力,在全球市場占有一席之地。

2021年后,一些新興的互聯網企業開始入局,如一直聚焦于短交通和服務機器人的小米生態鏈企業九號公司,甚至有一些科技企業因為所具備的技術能力被視為潛在的市場進入者,比如大疆,科沃斯等。

與此同時,圍繞感知方案的技術路線正在進行著新一輪迭代。

埋線需要付出人工成本,尤其對于大面積草坪來說更貴,割草路線缺少算法精確規劃,因此效率比較低。與掃地機器人類似,智能化的割草機器人也需要較強的定位、路徑規劃和避障能力。

2021年9月,九號旗下未嵐大陸發布了全球首款超超靜音無邊界智能割草機器人 Navimow,采用RTK定位技術,實現行業重要突破。該業務營收近年保持一個快速增長的勢頭。

科沃斯于2022年首次在割草機器人產品上使用UWB超帶寬無線載波通信技術,但因為實際應用當中UWB仍然需要多點部署,科沃斯后續產品轉向了定位精度更高的RTK方案。

目前,定位技術(RTK/UWB)+視覺傳感器的感知方案成了主流,但技術上還存在一些局限性,譬如需要人工部署基站,信號干擾引起定位偏差等問題。

而車規級激光雷達則能有效改進割草機器人在復雜地形/天氣下的感知能力,伴隨著激光雷達近幾年的快速降本,其天然的3D建圖、避障能力有效回應了消費者對智能割草機輕量化、便捷化以及更高可靠性的需求,推動激光雷達融合方案也成為一大重要的方案選型。

依靠和覽沃的合作,追覓成為第一家將激光雷達用在割草機器人上的廠商。2024年追覓發布第二代產品 A2,首次引入激光雷達+視覺方案,截止2025年2月8日,追覓宣布割草機器人產品累計出貨量突破10萬臺。

根據機構,在割草機市場中,當下割草機器人行業規模達到了25億美元,銷售額滲透率僅12.5%,銷量滲透率4-5%。

作為下一形態的戶外電動工具,無論是傳統老牌企業,還是已在其他品類取得成績的跨界新銳玩家,都將其視為下個自動化戰場,競爭不僅體現在技術和成本,還體現在渠道上。

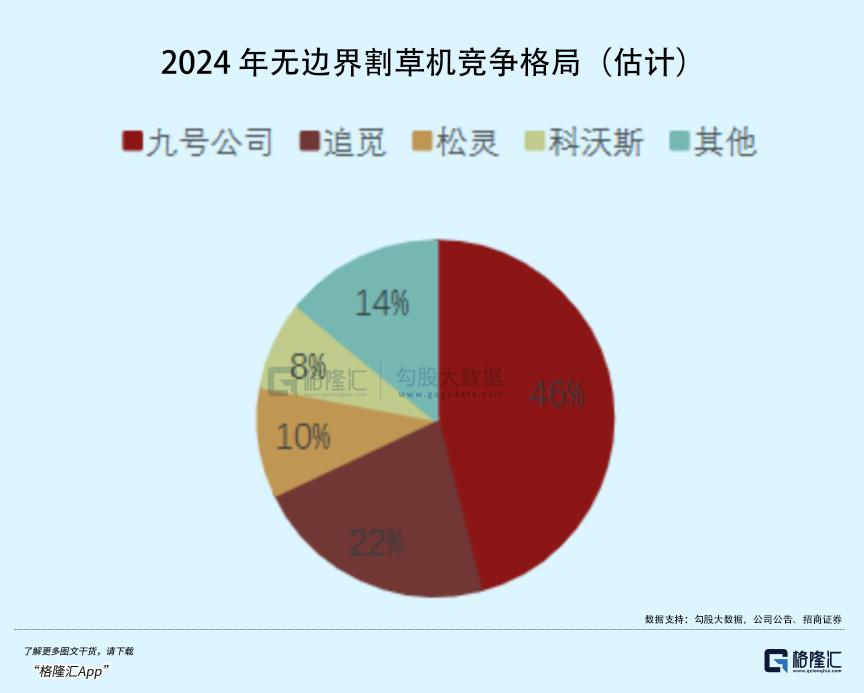

但區別于掃地機器人,出于安裝使用和售后服務需求,割草機器人的銷售渠道更多以線下為主,而線下渠道被富世華等傳統品牌牢牢把控。而線上銷售占比僅20%-30%,在亞馬遜等電商平臺上,九號(旗下Segway)和松靈(旗下Mammotion)份額領先。

03 尾聲

根據Grand View Research數據,2023年全球割草機市場規模為323.1億美元,預計2023年至2030年的年復合增長率為6.0%。

市場內部結構開啟了一場由技術創新引起的自動化變革。其中,割草機器人在2030年市場規模將超159.37億美元,滲透率料將達到33%。

國產企業憑借AI,感知技術方案的升級,用更出色的自動化表現顛覆了傳統的割草場景。

然而,充滿潛力的市場從技術、渠道各個維度也充斥著競爭,對歐美戶外場景更加熟悉的老牌企業一直在奮起直追避免被顛覆,同時新銳入局的門檻也在陡然增高。

掃地機器人企業過去從成本、性能等角度拼殺鏖戰超過10年,終于才有今天幾家分食的格局。

割草機器人,是否將會重復同樣的路?

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為任何實際操作建議,交易風險自擔。

本文鏈接:國產機器人,瘋狂割老外的“草”http://www.sq15.cn/show-3-147239-0.html

聲明:本網站為非營利性網站,本網頁內容由互聯網博主自發貢獻,不代表本站觀點,本站不承擔任何法律責任。天上不會到餡餅,請大家謹防詐騙!若有侵權等問題請及時與本網聯系,我們將在第一時間刪除處理。