今年,美國最大的科技股IPO來了。

全球最受歡迎的設計協作平臺Figma向紐交所遞交了招股書,正式啟動上市進程。

這家成立于2015年的公司,曾以一句“把專業設計工具搬上瀏覽器”,徹底改變了設計行業的協作方式,被譽為“設計界的 Google Docs”。

如今,Figma 已擁有45萬全球付費客戶,覆蓋95%的《財富》500強企業,早已從一款工具,變成了企業設計工作流的中樞平臺。

而這次IPO的核心敘事,毫無懸念是——AI。

在Figma提交的招股書中,“AI”一詞出現了超過200次。僅2024年,公司就計劃推出四款 AI 產品,其中最具想象力的是 Figma Make:

只需輸入一句自然語言,就能自動生成一個可編輯、可交互、可迭代的產品原型,用戶可以用圖形、指令或代碼繼續調整。這不僅提升設計效率,更試圖重構“從想法到原型”的整個路徑。

有趣的是,Figma也沒有“神化”AI。相反,它還在招股書中罕見地直言:AI 的快速發展為公司帶來了巨大的不確定性,公司“無法保證持續具備領先的產品競爭力”。

這句話也道出了當下所有SaaS企業的真實處境:AI是機遇,更是壓力。Figma能否把技術變革轉化為業務增長的新引擎,將是它這次沖擊IPO的最大看點。

01 設計行業的“扛把子”,24年營收7.49億美元

Figma 的增長速度,堪稱 SaaS 行業中的“優等生”。

2024 年,公司營收暴漲至7.49億美元,同比增長 48%;2025年第一季度,這個勢頭依舊強勁,單季營收達2.28億美元,同比增長 46%。

Figma 的商業模式看似簡單,實則精巧:基于“座席”訂閱,按使用角色和功能模塊靈活計費,支持按月或按年支付,既適配初創小隊,也撐得住大型企業的復雜需求。

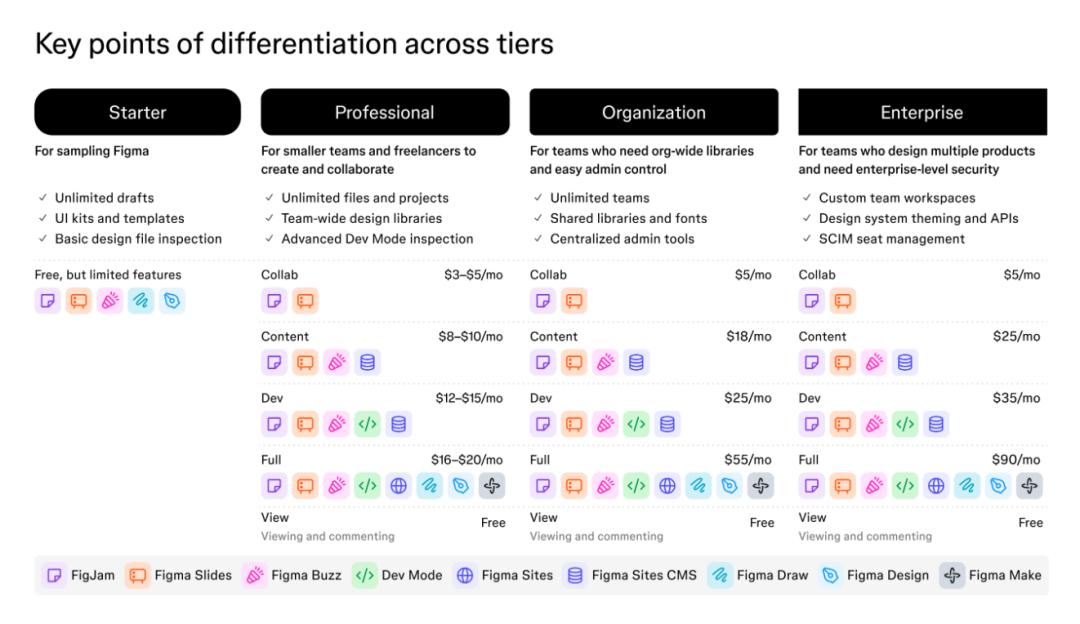

具體來看,Figma 的訂閱方案分為四檔:

免費版 Starter 面向個人用戶,作為入門體驗路徑;

Professional 為小團隊提供無限項目和設計資產管理功能;

Organization 支持跨團隊協作、權限管理和安全策略,服務中型企業;

而 Enterprise 則面向復雜組織,支持多品牌、多產品、多工作區,以及自動化設計系統和合規控制等高級能力。

同時,Figma 也在嘗試引入基于插件使用或功能解鎖的彈性計費機制。

通過這種靈活的產品組合,Figma適配不同組織規模、行業、職能的協作場景,推動平臺滲透廣度與深度雙向擴張。

從目前看,這套打法的效果清晰可見。量價齊升,是公司收入增長的主要驅動力。

截至 2023 年底,年付費超過1萬美元的客戶數量為7233個,其中年付費超過 10 萬美元的有630個;到了2025年3月,這兩個數字分別上漲到11107和1031個,增幅分別達到 53.56% 和63.65%。

而在 SaaS 領域最關鍵的兩個指標——總留存率和凈美元留存率上,Figma 的表現同樣可圈可點。

總留存率達到96%,意味著幾乎所有老客戶都會續約;凈美元留存率則從2023年底的122%,穩步提升至 2024 年底的 134%,2025 年第一季度132%。這組數字說明,Figma不僅能把客戶留下來,客單價還在不斷提升。

這背后也離不開公司獨特的大客戶拓展策略。具體來說,Figma組建了一支覆蓋全球的銷售團隊,配合解決方案顧問和開發者布道師,深度參與客戶業務流程,將產品使用場景嵌入得更緊密。

尤其在直銷客戶中,常常由企業內部的早期支持者先自發推動試用,再由銷售與技術團隊聯動,逐步升級為組織級部署。這種自下而上的協作式銷售方式,成為企業擴展中大型客戶的高效通路。

到2025年第一季度,Organization 和 Enterprise 客戶已貢獻了公司總收入的70%以上。

同時,Figma 還強調服務的實時響應能力,建立全球化支持網絡,覆蓋多語言、多時區,并結合 AI 工具,實現客戶問題的快速響應和閉環處理。

在盈利能力方面,Figma 保持了極高的運營效率。2025 年第一季度,其毛利率高達 91%,已接近 SaaS 模式的最佳水平。

2023年、2024年和2025年第一季度,公司的凈利潤分別為7.38億美元、-7.32億美元和0.45億美元。

雖然公司在2023年賺了7.38億美元,但在2024年卻出現7.32億美元虧損,但這兩組數據背后都有特殊原因——前者來自 Adobe 合并終止所獲得的 10 億美元補償金,后者則源于一次性員工股權激勵費用。

從費用構成看,研發費用是Figma是支出的大頭,且占比也在不斷提升。2023年、2024年和2025年第一季度的研發投入分別為約1.65億美元、7.51億美元和0.70億美元,研發費用占比一直維持在30%以上。

02 提到“AI”超200次,AI或成Figma未來最大考驗

在Figma出現之前,設計流程幾乎停留在“石器時代”。

過去,設計師用的是 Sketch 或 Adobe 這類桌面軟件,做完圖之后,還得一張張導出,再發給程序員。而程序員拿到圖只能自己猜:這個按鈕是干嘛的?這個顏色是不是搞錯了?這就像一場“傳話游戲”,層層傳達下來,設計的本意早就變了樣,不僅浪費時間,還容易出錯。

直到 Figma 出現,一切才變得簡單起來。

Figma 把設計搬到了瀏覽器里,像 Google Docs 一樣,大家可以一起在同一個文件上動手。設計師改一處,開發那邊立刻就能看到;程序員還能直接點開圖,看代碼、拿素材;產品經理想提意見,直接在圖上標出來。原本要反復發郵件、開會討論好幾天的工作,現在幾分鐘就能搞定。

設計、開發、產品終于能像一個團隊那樣一起協作。這不是體驗上的優化,而是一場徹底的范式轉移。

數據顯示:2023 年,全球 90% 的設計師在用 Figma,而曾經的王者 Sketch 市占率僅剩 4.5%。要知道,2017 年時,Figma 還只有 7%,Sketch 占了 45%。

與其他企業軟件巨頭一樣,在拿到設計市場的龍頭地位后,Figma也開始了橫向擴張的路子。

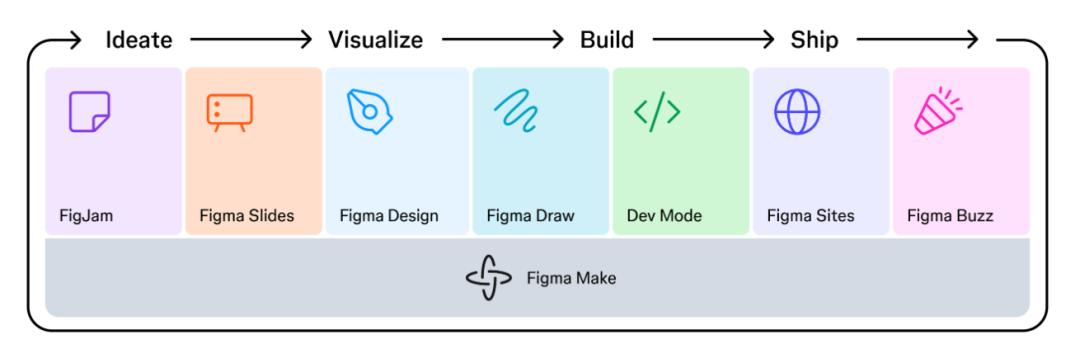

過去四年,Figma已推出 7 款新產品,從從一個設計協作工具,演進為覆蓋從構思(Ideate)— 可視化(Visualize)— 構建(Build)— 發布(Ship)的全鏈路產品開發系統。截至 2025 年 Q1,已有 76% 客戶使用兩款以上產品。

但與此同時,Figma 也迎來了前所未有的挑戰。

AI 原生設計工具快速崛起——比如 Lovable、Replit 和 Vercel 的 v0,這些新產品能直接“用一句話生成一個界面”,從源頭簡化了設計流程。如果人人都能寫 prompt 就出 UI,那 Figma 所擅長的協作編輯,就沒那么不可替代了。

而且增長非常驚人:Lovable 在上線 4 周就達成 400 萬美元 ARR,10 個月突破 200 萬 ARR,僅靠 15 人團隊,被稱為“歐洲史上增長最快的初創公司”。

Figma 在 S-1 招股書中也承認了壓力,文中提到“AI”超過 200 次,明確表示:“AI 技術快速演進,我們無法保證產品競爭力。”

2024 年新一輪融資后,Figma加速推出 AI 產品。僅今年一年,公司就將新增四款產品,將產品組合規模直接翻倍:

Figma Make:AI 原型生成器。輸入一句話,即可生成功能完整的原型,用戶可繼續用代碼、指令或圖形方式調整。

Figma Draw:用于矢量圖和插圖繪制,支持自動去背景、圖層重命名、自動填充真實數據等重復操作。

Figma Sites:可視化建站工具,用戶設計完就能一鍵上線,減少建站流程中的反復溝通。

Figma Buzz:主打廣告與營銷素材的快速生成,面向非設計人員推出。

03 總結

Figma 的上市,有望成為2025年規模最大、最受關注的科技IPO之一。

此次公開募股預計將籌資高達 15 億美元,體量與 AI 基建公司 CoreWeave 的發行相當,成為資本市場新一輪技術熱潮中的重要風向標。

Figma 曾在2022年引爆全行業關注:

當時Adobe宣布將以200億美元高價收購Figma,創下歷史上對私營軟件公司的最大收購案。

但這筆交易最終因反壟斷壓力告吹。英國和歐盟監管機構擔心,Figma 是 Adobe 在數字設計領域最具威脅性的競爭者,一旦合并將削弱市場競爭、限制創新,甚至可能推高定價。

在 Adobe 提出的補救方案被否決后,雙方于 2023 年底正式宣布終止交易。Adobe 最終為此支付了 10 億美元的分手費。

這次,Figma選擇獨立上市,外界普遍預計其IPO估值將在150億至200億美元之間,接近當年被收購報價的原始水位。這不僅是對其增長能力和商業模型的肯定,也意味著:

即使沒有Adobe的加持,Figma依然走出了自己的故事。

本文鏈接:2025年最大科技IPO來了,估值超千億,這個SaaS巨頭卻怕被AI搶飯碗http://www.sq15.cn/show-3-148635-0.html

聲明:本網站為非營利性網站,本網頁內容由互聯網博主自發貢獻,不代表本站觀點,本站不承擔任何法律責任。天上不會到餡餅,請大家謹防詐騙!若有侵權等問題請及時與本網聯系,我們將在第一時間刪除處理。

上一篇: 名酒賣不動,百萬煙酒店走在分岔口

下一篇: 上海樂高樂園,黃牛都不愿炒