最近的人類,憂心忡忡:這輪數以萬億計的AI資本開支,最終將把文明引向新一輪工業革命,還是化作有史以來最巨大的科技泡沫?

AI卻笑而不語,信手掏出一個全新的百億級應用賽道:漫劇。

漫劇賽道當前的火爆,很難不引人注目:日流水破三千萬、全年市場預計達200億。這一新增長曲線,正以陡峭的斜率將傳統內容形態遠遠拋在身后:這個數字已接近中國電影票房的一半,并被視為人類創意結晶的“短劇”迅速拋離。

而比紙面數據更令人震動的,是背后的“供給側革命”:AI已將漫劇制作成本壓縮至每分鐘1000-2500元,周期縮短至10-13天,一個6-8人團隊便足以駕馭頭部IP的全程改編。

這已不是單純的“降本增效”,而是從根本上動搖了內容產業的“生產函數”。

縱觀當代內容產業,其商業模式始終奉行“輕資產、重創意”。從三麗鷗的Hello Kitty到泡泡瑪特的Molly,從貓王音樂到周杰倫曲庫,再從《哈利·波特》到《王者榮耀》——一旦形成持續性產品,便如同鑄就一臺商業“印鈔機”。

然而,其脆弱性也在于此:除了IP積淀與社交黏性,內容本身并無“成癮性”護城河,用戶口味變遷才是行業常態。為對抗這種脆弱性,內容行業長期在“內容為王”與“渠道為王”之間螺旋攀升:一端追求工業化的穩定產出,一端追求更高效的觸達方式。

直至AI攜漫劇而來,宣告這場螺旋攀升進入全新維度——從生產到傳播的全鏈路重構正式開啟,內容產業的底層邏輯,正被顛覆性重塑。

01 “愛優騰”也有春天

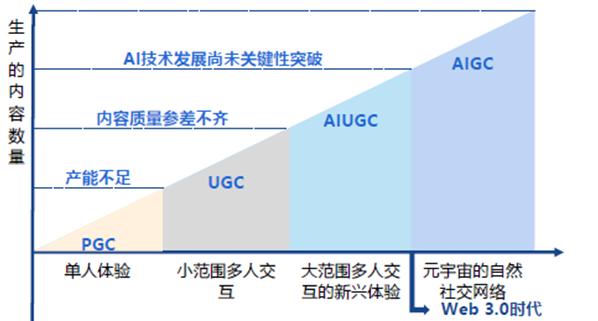

1.從PGC到UGC到AIGC,去中心化愈演愈烈

長期以來,內容生產受困于高成本、長周期的痛點:傳統動畫需上百人團隊耗時數月,影視制作成本動輒數千萬,爆款誕生往往依賴運氣。所以內容生產破局的第一條鐵律,便長期被定義為“工業化”。

反應到供給側,我們時常看到:

一方面,優質稀缺內容正在被拍出天價。例如歐美主要體育賽事聯盟中,體育版權的成本每年都水漲船高,如收視率持續下降的NBA 卻簽下了750 億美元的轉播天價。體育賽事都出現體育明星賺錢,俱樂部和轉播頻道不賺錢的窘境。

更為致命的是,從中國到海外,內容產業都在經歷一樣的變化,“短、平、快”才能俘獲用戶的碎片化使用時長。

短視頻、興趣社區,開創了UGC(用戶生產內容)這種去中心化模式,解決了內容的成本問題,然后用推薦算法匹配用戶興趣度,提升了內容質量(提升用戶時長),然后靠廣告、電商來盈利。

AIGC(AI Generated Content)則更進一步。相對于PGC和UGC創作方式,AIGC是更高階的模式,其潛在的優勢包括創作效率高、成本低、多模態適用性廣,而且能滿足更個性化的內容消費需求。

圖:內容生產方式的變革來源:國海證券

2.降本增效的智能替代方案

AI對生產環節的首要價值,是作為輔助工具替代重復性人力勞動:

●比如在代碼生成領域AI的應用已經非常成熟,業內甚至開玩笑的說碼農自己發明了工具替代了自己,Meta和亞馬遜近期的大裁員便是明證。

●另外文本生成在翻譯應用場景也相當普遍,雖然如何生成富有“人味”的語言還有挑戰性,專業性和邏輯性也欠缺,但作為文本生產者的助手已經相當出色。

●在音頻生產領域, TTS(Text to speech)技術已經相當成熟,成為眾多創作者離不開的工具,廣泛應用于客服及硬件機器人、有聲讀物制作、語音播報等。

圖:AIGC主要下游落地場景來源:華泰證券

當然,AIGC真正具有想象空間的是圖像和視頻生成,以及跨模態應用。

視頻行業,電影、電視、流媒體全球合計市場空間超3000億美元,但是亟待從成本泥沼中被解救。如據晚點報道,愛優騰三家近十年共計投入超過1000億元,回報仍遙遙無期,10多元的ARPU值也表明用戶并不為這些天文數字的投入買單,最終只是頭部藝人賺到了錢。

而全球近2000億美元的游戲行業,角色建模、場景設計、特效渲染等環節依賴大量美術人力,導致企業面臨日漸高企的研發成本。以全球龍頭公司網易游為例,研發費用從100億元左右飆升至170億元人民幣以上。

資料來源:Wind

隨著大模型技術的日臻成熟(GAN、VAE、Flow-based、擴散模型等)和單位算力成本的下降,AI對內容行業的顛覆之風終將吹向視頻領域,并正產生一個奇特的現象:互聯網最差的生意,可能反而將是AI時代最好的生意。

漫劇賽道AI 的降本效果最為直觀。傳統動態漫制作需人工逐幀處理畫面、匹配音效,單部 80-120 分鐘作品成本常超 50 萬元;而 AI 技術通過靜態漫畫動態化、自動配音、智能剪輯等工具,將總成本壓縮至 10-30 萬元,僅為傳統模式的1/2-1/5。

更關鍵的是周期縮短——如醬油文化通過AI工具,將單部漫劇生產周期控制在10-13天,部分精良制作也僅需1個月,與真人短劇周期相當。近期中文在線、點眾等真人短劇公司紛紛轉型漫劇,想必也是看中了AI帶來的高周轉、低成本優勢。

影視行業的成本革命也初現苗頭。2025年上海國際電影節“AIGC單元”獲獎作品《潛入夢海》,僅由4人團隊耗時1周完成:通過Midjourney秒級生成分鏡、AI虛擬拍攝替代實景搭建、開源換臉技術實現角色演繹,最終呈現出大片級效果,制作成本控制在萬元以內,成本只有傳統實拍模式的百分之一。

如是供給側門檻的劇烈消解,必將帶來創意的海嘯,可以預期的是:“愛優騰”終將也有春天。

3.拓展能力邊界,創造全新內容

需要實事求是的是,上述AI在內容生產方面的應用,在當前更多是輔助者而非顛覆者的角色,受限于技術水平和應用場景。從中短期來看,我們也認為內容產業中的諸多領域,仍將以現有的模式運行,如超長視頻中AI技術幻覺仍嚴重、音樂偏專家和IP屬性、直播電商社交含量高、體育&音樂會依賴真人、主題樂園等線下實體。

但中長期來看,AI對于內容產業的顛覆,更具想象空間的仍在傳統創作的能力邊界的突破——無論是題材選擇還是內容形態,都不再受限于人力與技術的短板。

在題材層面,AI讓真人無法實現的題材得以落地。漫劇賽道的玄幻、無限流題材就是典型案例:

這類題材需大量奇幻場景(如修仙秘境、星際戰場)與特效元素,真人拍攝不僅成本極高,還難以還原網文的想象力;而AI可通過文生圖工具快速生成奇幻場景,再通過動態化技術讓畫面活起來,完美匹配網文IP題材特點。

AI可實現跨模態內容生成,模糊了文學、漫畫、影視、游戲的邊界,即AI充當編劇和導演的角色。

例如,擁有很多擁躉的頭部IP《我的治愈系游戲》,可通過AI直接從小說文本生成漫劇分鏡,再自動轉化為動態漫。這種跨形態能力,讓IP不再局限于單一載體,快速適配為漫劇、短視頻、小游戲等多種形態。

更重要的是,AI降低了內容創作的專業門檻,讓非專業創作者也能參與內容生產,打破傳統行業對專業資質的壟斷。

例如AIGC微短劇無需專業分鏡師與導演,普通人通過AI工具即可完成從劇本生成到視頻制作的全流程;動態漫制作也不再依賴專業動畫師,網文作者可自行用AI將作品轉化為動態內容,直接觸達讀者。

圖:AI在各環節應用落地資料來源:中金公司

AI對不同內容行業的滲透,假設在10%-60%區間,僅中國的內容產業,AIGC的市場空間估算就能達到1000億元以上。

02 “下一個字節跳動”

內容產業的核心矛盾,從來都是“內容供給過剩”與“用戶注意力稀缺”的矛盾。傳統傳播模式依賴渠道霸權與撒胡椒面式營銷,效率低下且成本高昂,因此誰能革新渠道就能創造巨量的商業價值。

短視頻之所以在全球范圍內都大獲成功,就是得益于UGC和推薦算法——內容即渠道。

另一個更具有代表性的案例是Spotify,作為全球數字音樂的絕對龍頭,2006年其橫空出世甚至拯救了岌岌可危的音樂產業。Spotify不生產內容,只是做了傳播方式和渠道的革新。

通過數字的方式實現了音樂的“云化”,主打“即時播放、正版授權”,用戶擺脫播放設備困擾,從買斷制走向訂閱制,由于使用門檻大幅下降,全球訂閱用戶近3億,公司市值突破1200億美元。

圖:Spotify的傳播模式創新拯救了音樂行業(全球錄制音樂市場規模)資料來源:IFPI,廣發證券

AI在內容傳播上的潛力仍被嚴重低估,下一個“字節跳動”也許正在此中醞釀:通過用戶畫像分析、智能推薦算法與場景化適配,AI可實現內容找人的精準鏈接,大幅提升了內容的觸達效率,直至生成全新的商業模式與產業平臺。

這不是幻想,一些現實案例已經能讓我們看到AI在傳播上實實在在的滲透:

1.用戶畫像精準化:從群體標簽到個體畫像

傳統傳播對用戶畫像的理解停留在非常粗線條的群體標簽,如“18-24歲男性”、“本科以上學歷”,無法捕捉個體差異化;AI通過分析用戶的行為數據(如觀看時長、互動頻率、付費偏好),構建出更精細的個體畫像,讓內容傳播更具針對性。

以漫劇賽道為例,平臺通過AI分析發現:早期漫劇用戶90%為男性,主要偏好玄幻、懸疑題材,且集中在三線及以下城市,日均觀看時長1-2小時。

基于這一畫像,部分平臺調整了漫劇的流量分配策略——向三線城市男性用戶傾斜玄幻類漫劇推薦,同時推出男性向題材分賬溢價政策,吸引制作公司聚焦這類內容。數據顯示,針對性推薦后,漫劇的有效點擊率提升27%,用戶留存率提升19%。

游戲行業的用戶畫像應用更為深入,實現“千人千面”的內容推送:例如對高付費用戶推送高價皮膚與專屬活動,對小額付費用戶推送低價禮包與日常任務,對免費玩家推送社交類玩法提升留存。

2024年上線的《戀與深空》,通過AI精準定位女性玩家的情感需求,推送角色互動劇情與3D建模內容,首月流水達5.09億元,成為女性向品類的標桿。

2.推薦算法智能化:從人工運營到數據驅動

傳統內容分發依賴人工運營團隊判斷哪些內容可能受歡迎,主觀性強且效率低;AI推薦算法通過實時分析海量用戶數據,自動識別內容與用戶的匹配度,實現優勝劣汰,讓優質內容更快觸達目標用戶。

短視頻平臺的漫劇分發是典型案例。抖音的漫劇流量分配模型會實時跟蹤用戶的觀看行為:若用戶觀看某部漫劇的完整度超過60%、點贊率超過10%、分享率超過5%,算法會判定該內容“受歡迎”,將其推入更大的流量池。

這種“數據驅動”的分發模式,讓優質漫劇能快速突圍——2025年四季度,《我的治愈系游戲》漫劇通過算法推薦,上線7天播放量破億,成為現象級作品。

長視頻平臺的算法優化同樣顯著。愛奇藝的網絡大電影分賬算法,將AI推薦與商業變現直接掛鉤:片方收益=2元×有效點擊(觀看超過6分鐘),而有效點擊量的核心影響因素是算法推薦的精準度。通過AI優化推薦后,網絡大電影的平均有效點擊率提升了34%,片方平均分賬收入增長22%。

3.傳播場景適配化:從單一渠道到多端覆蓋

AI不僅能精準找到用戶,還能根據用戶的消費場景(如通勤、居家、休閑)適配不同形態的內容,提升用戶的消費意愿。

例如,用戶在通勤時更傾向于觀看5-10分鐘的漫劇短視頻,而在居家時更愿意觀看30分鐘以上的長集漫劇;AI的跨模態能力,能夠通過識別用戶的地理位置、設備類型、使用時間,自動推送適配場景的內容形態。

微信小游戲的場景適配是典型案例。根據24M7微信小游戲開發者大會數據,女性玩家占比高于傳統APP游戲,且偏好模擬經營類內容;同時,三線城市用戶占比達50%,主要在碎片化時間玩游戲。

基于這一場景分析,游戲廠商通過AI將模擬經營類游戲適配為輕量化版本——單局時長控制在5-10分鐘,操作簡化為點擊滑動,結果這類游戲的用戶留存率提升了25%,付費率提升18%。

音樂平臺的場景化傳播同樣依賴AI。騰訊音樂通過分析用戶的聽歌場景(如工作、運動、睡眠),推送適配的音樂內容:例如對運動場景用戶推送高節奏的搖滾、電子音樂,對睡眠場景用戶推送舒緩的輕音樂。數據顯示,場景化推薦后,用戶的日均聽歌時長提升了12%,會員轉化率提升9%。

03 內容產業的生存之戰

漫劇的爆發并非偶然,而是AI重構內容生產與傳播環節的第一個完整案例——既體現了AI在生產端的降本增效與能力拓展,又驗證了AI在傳播端的精準匹配價值。

從數據來看,漫劇成功地驗證了AI的重構能力:目前頭部公司月產能達30部,盡管仍低于真人短劇的100部,但考慮到行業僅在2025Q2大規模啟動,增長速度已遠超預期。

漫劇之后,隨著大模型技術的迭代,更多內容產業將迎來類似變革,尤其是視頻領域:

短視頻微短劇

目前微短劇制作仍依賴真人拍攝,成本達六七十萬 / 部;未來 AI 可實現文本生成視頻,直接從劇本生成短劇,成本或降至 10 萬以內,同時通過 AI 換臉技術讓用戶能將自己代入劇情;

游戲AI不僅能降低研發成本,還能創造全新玩法——例如動態調整游戲難度(根據玩家操作實時優化關卡)、生成個性化劇情(根據玩家選擇自動續寫故事),甚至實現AI生成游”,讓玩家自行用AI設計游戲;

影視

AI 將進一步滲透影視制作全流程,從劇本生成、分鏡設計到虛擬拍攝、特效渲染,實現 “ 小成本大制作 ” ;同時, AI 可通過分析用戶偏好,預測影視內容的市場表現,降低投資風險。

這些領域的重構并非遙不可及。例如,2024年OpenAI發布的Sora已能生成60秒的高清視頻,快手的可靈AI、阿里的通義萬相也在短視頻生成領域取得突破;游戲行業的AI生成角色、場景技術已進入實用階段,預計2026年將實現規模化應用。

AI正在重塑內容產業的每一個環節,這種重構不是局部的優化,而是全鏈路的革命——它讓內容生產不再受限于人力與成本,讓內容傳播不再依賴于渠道與運氣,讓更多優質內容有機會觸達用戶。

對于內容企業而言,AI重構不是一道“選擇題”,而是關乎生存的“必答題”:

對內容企業來說,AI重構不是戰略選項,而是生存前提。傳統模式正被無情證偽——數字音樂取代唱片,短視頻重塑熒幕,用戶永遠會走向更高效的內容體驗。

成本、效率、用戶理解,三個維度上的碾壓性優勢正在重構競爭基準。那些仍固守傳統生產與傳播邏輯的玩家,將發現自己不再與對手競爭,而是在與時代本身為敵。

而這也正是AI對開篇詰問的回答:其本質并非革命或泡沫,而是商業價值在本源上的回歸與重構。

本文鏈接:漫劇啟示錄:互聯網最差的生意,可能是AI最好的生意http://www.sq15.cn/show-3-159865-0.html

聲明:本網站為非營利性網站,本網頁內容由互聯網博主自發貢獻,不代表本站觀點,本站不承擔任何法律責任。天上不會到餡餅,請大家謹防詐騙!若有侵權等問題請及時與本網聯系,我們將在第一時間刪除處理。

上一篇: ?不再依賴美國!新加坡國家AI計劃“換心”阿里千問

下一篇: 中國短劇,成好萊塢“回魂丹”