巴格達的天空很藍,除了車內的阿拉伯音樂和窗外的鳴笛,Alex耳邊沒有響起想象中的爆炸和槍炮聲。

2017年,伊拉克政府宣布對伊斯蘭國戰爭取得勝利,這座波斯語中寓意“神賜之地”的城市,迎來了40年來久違的寧靜。

寧靜之下,也涌動著市場機遇。社交泛娛出海者Alex帶著團隊來這調研時,感受到蓬勃的另一面:

伊拉克年輕人口龐大,年齡中位數僅20歲,盡管社交媒體滲透率只有70%,但用戶數量已接近沙特全國人口,是阿聯酋人口的三倍。

這里不是社交出海的傳統熱土,但不乏想象空間。戰爭結束、基建完善、海外人口回流的疊加效應下,2023年,伊拉克曾以76.8%的增速,成為中東泛娛樂應用收入增長最快的國家。

“值得投入精力去試。”考察后,Alex團隊做出了決定。

出發的背后,是行業風向標正發生偏移,對中東社交娛樂市場的開墾進入新階段。

這兩年,許多行業人士都有著共同感受——新入局的玩家變少了,許多小玩家陪跑后陸續退出;頭部玩家占據著高氪金的海灣市場,身后的人被拉開身位,中間隔著隱秘而深邃的護城河;而獲客成本上升、用戶心智變化,也不斷給所有人提出新的增長命題。

中東社交泛娛出海已走過十年,無數玩家借“土豪氪金”的東風闖入,在“本地運營”的較量中離開。留下來的人如今站在了新的門檻上——在堅守核心市場、爭取存量用戶的同時,也開始發掘曾被低估的、“五環外”的需求。

下一個“黃金海岸”已拋出橄欖枝,但真正能看見并接住的人,又有多少?

熱錢、巨頭與急剎車

2016年5月,歡聚創始人李學凌在一場財報電話會上表示:在直播領域,BIGO在海外沒有競爭對手 。

這不是狂妄之言,一句話來形容當時BIGO在中東社交泛娛市場的狀態——“無敵是多么寂寞” 。

BIGO打的是時間差,將國內已驗證的娛樂直播模式稍作改造,足以讓中東用戶癡迷。

第一批敢于吃螃蟹的人都嘗到了甜頭,赤子城旗下的MICO、亞洲創新集團旗下的UpLive,在東南亞市場取得成績后,也走到這片藍海市場,一起占據了中東直播生態的頭部位置。

同一時間,在中東蟄伏了七年的楊濤帶著團隊成立雅樂科技,切入語音社交賽道,中東版“Clubhouse”——Yalla的誕生,填補了穆斯林群體語音社交需求空白。

直播平臺與語音房社交,構成了中東最早期“陌生人社交”主要形態,幾位先行者率先占領了用戶心智。

但中東“高階付費用戶多、社交娛樂需求強”,很快就不再是秘密。

2019年的跨年夜,TikTok包下全球第一高樓迪拜哈利法塔,上演了一場奢華的燈光大秀,巨頭入場中東第一聲,高調且震撼;出海多次不如意的陌陌,2020年在中東推出Vago和SoulChill兩款社交產品;不少中小公司拿著融資、靠著遠程遙控,也要在這場盛宴中分一杯羹。

融云《社交泛娛樂出海作戰地圖》顯示,2020年至2021年,中東泛娛樂應用增速達到了387%,位列全球各區域第一。

公開報道顯示,最瘋狂的時候,中東市場上同時涌現出幾百款語聊產品,幾乎每個月都有新品沖上榜單。

中東社交泛娛市場從“藍海”走到“修羅場”,差不多用了四年;但從狂熱回歸冷靜,時間要更短。

某社交娛樂出海公司戰投部人士陳暢看到,“從2023年起,這兩年中東泛娛市場規模起伏不大,新跑出來的產品也不多。”

以Google Play平臺為例,2023年至2025年間,中東12個國家/地區社交產品排名格局趨于穩定,頭部排名雖有變動,但幾乎沒有新面孔出現。為數不多跑出來的“新秀”,基本都出自赤子城等老玩家。

除了Facebook、TikTok等早年入局者依然保持著市場主導地位,BIGO旗下的短視頻平臺Likee,赤子城旗下陪伴社交產品SUGO、游戲社交產品TopTop,雅樂旗下的Yalla Ludo,都保持在垂類榜單前列。

2023年以來,許多行業掀起“中東考察熱”,但在社交泛娛賽道,情況卻相反。隨著線下娛樂恢復,全球泛娛產品投資熱情回歸常態,“大家知道快錢沒那么好掙了。”

身處游戲中心的玩家們也發現,盈利飛輪還未轉動,成本卻節節攀升。

產品早期拉新,主要靠“買量戰術”,加把勁施肥,就能打出良田,但有投放人士曾表示,“2017年前后,在中東地區做投放時,用戶的下載安裝成本是1美元多一點,到了2022年,5美元都不一定買得到了。”

短期燒錢沖榜的現象仍然存在,Sensor Tower數據顯示,在中東地區社交榜單上,每月都有十余款新應用沖進下載/收入增長榜Top10,但若把時間拉長到兩年,這些產品幾乎都銷聲匿跡。

行業投資人娜拉直言,“這很考驗公司的存糧厚度。”大公司,尤其上市公司有資金鏈、運營體系和項目儲備,可以不斷向老產品施肥,也愿意支持創新產品。

TikTok下決心要打“燒錢仗”,早年有消息稱,其每年在海外豪擲10億美金的營銷費用,大力果然出奇跡,在沙特、阿聯酋,產品安裝率接近100%,兩國躋身TikTok全球內購收入貢獻前五名。

而出海中東的阿拉伯語直播平臺7nujoom,一度融資上億,新浪、百度等大廠都曾入局。但和大公司貼身肉搏,如果沒有過硬的真本事,資本也難繃,最終因投資方出現問題,導致公司股權被凍結,融資斷裂,只能倉皇退出。

再回看最早闖入中東的玩家——如赤子城、雅樂,依靠更務實的打法,和上市公司厚實的現金流儲備,便擁有了更強的抗風險能力和更大的選擇空間。

與TikTok的高歌猛進不同,這些玩家更相信細水流長的力量,雖然本土團隊搭建、合規布局、從0到1孵化新產品等扎根動作不斷,但每一筆錢都花在刀刃上,穩健且精準。

扎根本地是一筆持久、沉重的投入,但站得更近,看得才更清楚。在多位受訪從業者眼中,中東是個講求人情的社會,資本只是入場券,貼近本地資源、掌握關鍵信息,吃透本地,才能更有競爭優勢。

從“吸金”到“吸睛”

靠國內團隊“遙控”上線安裝包、燒點小錢,就輕松回本的時代已成過去,除了存糧厚度打底,還要對用戶們更“上心”,才有機會支撐起下一個十年的故事。

全球消費降級的大背景下,海灣國家的富裕人口依然不吝嗇于金錢。咨詢公司Alix Partners發布的《2025年全球消費者展望》報告顯示,2025年全球消費者支出意向預計將下降12%,而阿聯酋消費者意向逆勢上升13%,成為全球增長最快的國家。

在沙特首都利雅得,全球最大的%Arabica咖啡店門口,豪車一字排開;網紅香水店Match人潮涌動至凌晨;本土購物網站上,一只Labubu炒到超700元人民幣,依然一盒難求……

稀缺感,最能激發消費欲望。常年Base利雅得的娜拉說:“沙特這幾年社會開放進程加速,當地人跟風、排隊打卡的現象也更明顯,本質上是因為許多事物‘沒見過’,過去選擇太少。”

完成用戶認知普及后,情況又變了。從事美妝出海的從業者維維提到,她接觸的阿聯酋中高端用戶逐漸變得更聰明、挑剔,“現在會更注重品牌的質感與故事。”

這套邏輯同樣適用于社交泛娛賽道。早期的中東,相比WhatsApp和Facebook的“熟人社交”模式,以直播和語音房為核心的“陌生人社交”格外新鮮,彌補了宗教文化下長期空缺的社交體驗。“打賞”“家族”“贈禮”等玩法功能,又恰好踩中當地人重視身份地位、家庭等傳統價值觀,自然就觸發其消費機制。

但社交產品越來越多,用戶總泡在相似的池子里,注意力開始疲勞,預期也在變化。

從業多年的迪溫不久前走訪了中東多國進行用戶調研,發現用戶越來越“刁鉆”了:“比如美顏要對標Snapchat和Instagram,高級用戶要有獨屬的進場音效,有的人甚至希望服務人員必須是本國人。”

留在牌桌們的玩家,為了不讓用戶心中亮起紅燈,就要告別低質內卷。

從戰略層面看,避免與TikTok、Facebook這類“大樹”正面硬剛是共識,他們選擇切入垂類賽道開辟新品類,或在社交鏈路上進行玩法創新。

中東愈加年輕的人口結構成了突破口,年輕一代在日常生活中表現出更強的消費潛力,沙特年輕群體向Alix Partners表示:2025年會把更多可支配支出投向“娛樂+本地體驗”。

雅樂在WeMuslim中加入穆斯林祈禱時間、各種版本古蘭經和語音交流功能,仿佛一座“賽博清真寺”,年輕人能隨時隨地進行宗教儀式,一度成為雅樂MAU最高的產品。

Boo主打“MBTI交友”,用戶先測試人格,再進行靈魂匹配,這一設計迅速走紅中東。

玩法也要趕時髦,利雅得天際線曾因BLACKPINK演唱會染上粉紅應援色,Weplay也借全球大火的韓劇《魷魚游戲》,上線劇中的“123木頭人”游戲。

還有公司開始注重線下市場活動,希望通過與年輕人現實互動,提升品牌好感。中東努力打造“世界電子競技中心”之時,沙特、阿聯酋等國各類民間游戲賽事也頻現赤子城、雅樂等公司的身影。

陳暢觀察,能在一輪輪競爭中扛下來的玩家,還有一個共同點——本地化服務做到位,這條路沒有捷徑,必須從零壘土。

赤子城在2017年就在埃及開羅建立了中東分支,運營、服務、審核等崗都有較高比例的本地員工,所有重大業務決策,都會讓本地員工參與。

某出海數字營銷機構中東業務負責人Abby認為,短期內全用中國人效率確實更高,但長期來看,如果不與本地人深度融合,很難做好。

國內也不能陷入“信息真空”,赤子城的產品、研發團隊也會定期飛到中東,挨個拜訪一線用戶、公會機構,一位產品經理說:“用戶能開車十幾個小時過來給你提意見,你必須投入更多精力去回應。”

接觸越深,對需求的感知也更敏銳——用戶希望虛擬禮物不光要“獨家”,還要“速度”,赤子城的設計團隊就自研AI工具,把定制禮物的上線周期從兩周縮到最快3天。

其語音社交產品YoHo曾有一位在科威特打工的埃及用戶意外離世,運營團隊應其好友請求火速搭建起“送別語音房”,讓大家在線上默哀告別。

娛樂玩法的融合、本地內容的豐富度、產品功能和運營活動的細節設計……時刻考驗著從前方感知能力到后方響應的整個鏈路。

“現在比拼的是綜合能力,用戶的要求跟幾年前已經完全不一樣了,產研、運營、增長,這些能力缺哪一塊都很難做成。”陳暢表示。

相似的印證是,上個月赤子城的中期業績發布會上,CEO李平透露了公司組織架構升級的情況,強化橫向中臺與縱向項目的協同,思路即是將這些通用能力中臺化,“并加強對各業務單元的精細化賦能”。

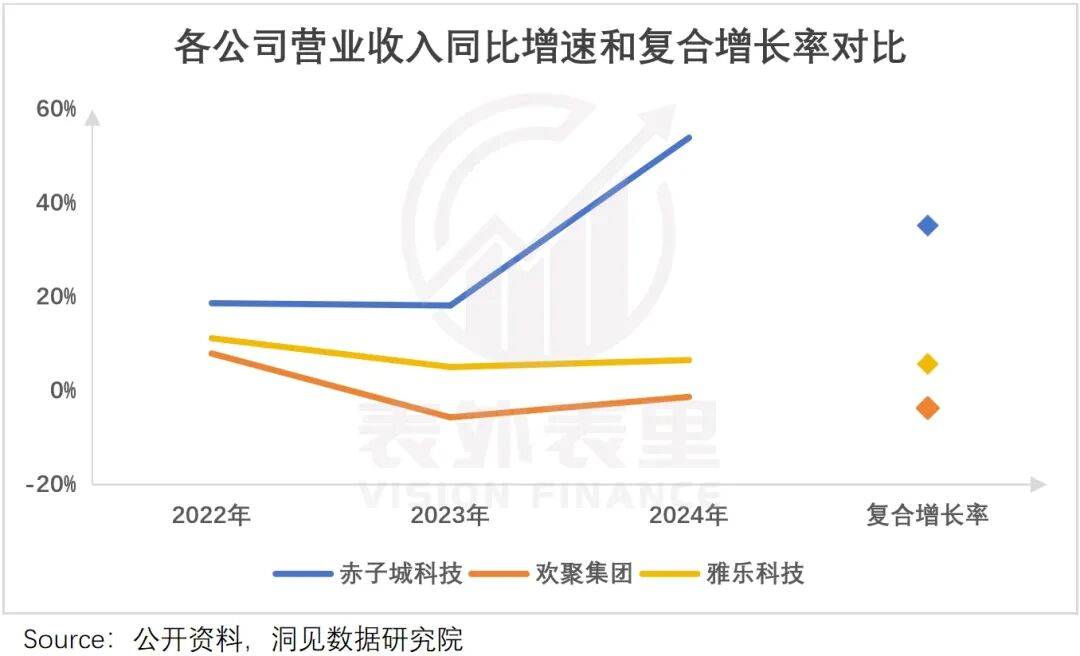

產品創新與精耕服務帶來的情緒價值,折射在直觀的數據里:赤子城財報顯示,2025H1中東北非市場收入增速超60%,公司過去五年在中東收入年均復合增長率超50%。

雅樂從2020年起,開始“社交+游戲”兩條腿走路,游戲收入占比從8.9%升至33.4%,靠著各類棋牌游戲持續穩住整體營收大盤。

Bigo Live在中東直播賽道體量優勢依舊,是歡聚營收的“頂梁柱”。但隨著MAU、ARPPU(每用戶平均收入)下滑,擺脫單品依賴、找到第二增長曲線成為亟待解決的問題。

早年與他們一起占據先發優勢的UpLive,卻走向另一種命運——產品在中東已停止更新。

曾有業內人士透露UpLive的退步原因,前期主打砸錢買量的暴力美學,但實際市場戰略搖擺不定,團隊頻繁變動,在新一輪產品搶奪用戶注意力之時,UpLive沒有找到新的“造血點”,最終落寞離場。

其實,用戶并沒有消失,而是去了更懂自己的地方。

走向中東“五環外”

早期買量時代,大家習慣大開大合;如今則變成一場考驗耐心的“馬拉松”,玩家們既要應對用戶心智升級,還要挖掘新的市場可能。

早期,幾乎所有玩家都緊盯著海灣六國——不到6000萬人口,卻以高付費習慣養活了上百家社交廠商。陳暢直言:“現在這里的主要用戶池幾乎被洗遍,獲客難度加大。”

傳統市場的爭奪進入深水區,新市場的機遇也隨之浮現——這是行業發展與用戶教育的結果。

中東社交戰場開始顯露出遷移與“下沉”的跡象:一些玩家開始把目光投向海灣市場“五環外”,投向更草根的人群。

海灣國家的基尼系數縫隙里,藏著許多曾被低估的需求:阿聯酋的印巴勞工們樂于為情緒價值買單,常成為當地彩票中獎新聞主角;沙特二線城市里的工薪族過著“朝十晚四”的日子,“不一定是金錢上的富豪,但一定是時間上的富豪。”Abby打趣道。

海灣市場之外,埃及年輕人“月光族”比例全球最高,幾乎沒有儲蓄習慣,盛行“享樂主義”;而在伊拉克、敘利亞,戰后返鄉的年輕人數量激增,他們的消費意愿極其高漲,像極了國內從大城市回流小鎮的青年男女。

在這些市場,運營壓力也有所緩解,例如在伊拉克的買量價僅約0.3美元/人,摩洛哥、敘利亞等地的主播人力成本也低得多。

作為近兩年來中東增長最快的陪伴社交平臺,SUGO也盯上了“五環外”的機遇,Sensor Tower顯示,在伊拉克等國社交應用排行榜上,產品近一年下載/收入增速常居前10。能在競爭中保持著三位數的年收入增長,“下沉”想必已成為關鍵路徑之一。

這些市場的潛力已被驗證,但真正的空間究竟有多大,還需要開墾者們繼續探索,給出答案。

要真正抵達五環外,中間還得翻過大山大河。從用戶習慣到產品運營邏輯,“五環”內外的割裂十分明顯,難以用一款扁平化產品打通所有市場,下沉需求同樣需要精耕細作。

這類市場用戶對“價格”敏感,許多產品便在付費體系上下功夫,低至1美元的成本就能進行聊天交友,甚至比線下喝杯咖啡社交還便宜。

SUGO、Saada的視頻房里嵌入UGC機制,打破了單向付費模式,用戶既能消費內容,也能成為素人主播,賺取小額收益,就像抖音極速版的“賺金幣變現”,既滿足了普通用戶低成本賺錢的心理,也增強了留存率與社區活力。

價格基礎,不等于質感基礎。TopTop把產品當成“長線生意”,從Ludo到三消、UNO,緊跟中東流行趨勢迭代玩法,鎖住用戶的新鮮感,團隊透露,“不少功能甚至直接采用了一些玩家的點子。”

當發現某國用戶更傾向和本國人互動,TopTop決定為他們開辟一個“純血社區”。在更本地化的氛圍中,用戶更容易形成深度綁定的關系,阿拉伯文化中的身份象征需求再次冒頭,這時,熟悉的送禮和打賞機制順勢承接,商業鏈路就此打開。

711創始人鈴木敏文曾說過,沖動消費的契機數不勝數,但若沒有品質根基,就難有二次消費。TopTop通過持續打磨產品與服務體驗,讓用戶愿意留下來,且持續買單。赤子城財報顯示,2025年上半年,TopTop收入翻倍,單月流水已突破千萬美金。

商業化模式走向多元,但底層邏輯不會失靈:全球化巨頭或許主導了市場聲量,但真正契合本地需求、貼合文化習慣的產品,永遠都有立足之地。

能在下一場浪潮中尋覓到市場走向、站穩腳跟的,未必是資本最雄厚的玩家,更可能是在資源、運營、服務等細節上發揮極致的長期主義者。

本文鏈接:中東社交出海,從土豪區走向“五環外”http://www.sq15.cn/show-3-155822-0.html

聲明:本網站為非營利性網站,本網頁內容由互聯網博主自發貢獻,不代表本站觀點,本站不承擔任何法律責任。天上不會到餡餅,請大家謹防詐騙!若有侵權等問題請及時與本網聯系,我們將在第一時間刪除處理。

下一篇: 英偉達,錢多得花不完了