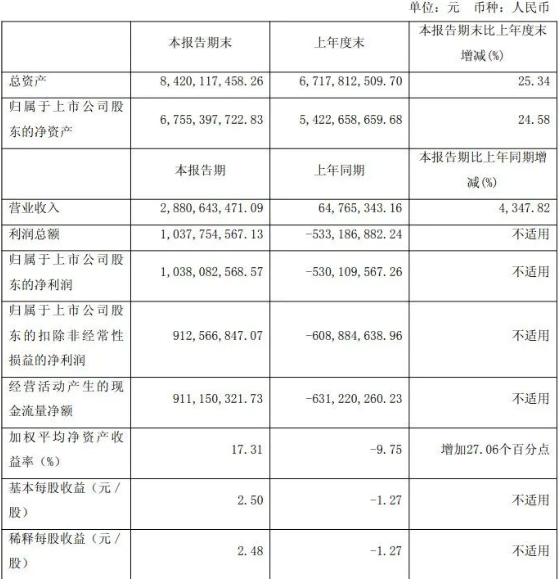

8月26日,寒武紀(688256.SH)發布的半年報,直接在資本市場投下了一枚重磅炸彈。2025年上半年,公司實現營業收入28.81億元,同比增長4347.82%;歸屬于母公司股東的凈利潤10.38億元,而去年同期還是虧損5.3億元,如今一舉扭虧為盈,基本每股收益也從-1.27元翻紅至2.5元。

尤其是第二季度,寒武紀營收17.69億元,同比增長4425.01%,凈利潤達到6.83億元,對比去年同期的虧損3.03億元,實現逆轉。

這份財報,不是一般意義上的“增長”,而是直接把“寒王”從谷底被抬到了高空。要知道,寒武紀過去常年虧損,是A股少數靠“故事”支撐的半導體明星。如今利潤兌現,終于有了“講故事之外的真實現金流”。

如果只盯著數字,你可能會覺得它只是一次漂亮的財務翻身,但故事遠比這復雜。

五日內兩度登頂,寒王登場

財報只是一個支點,更大的故事在資本市場。

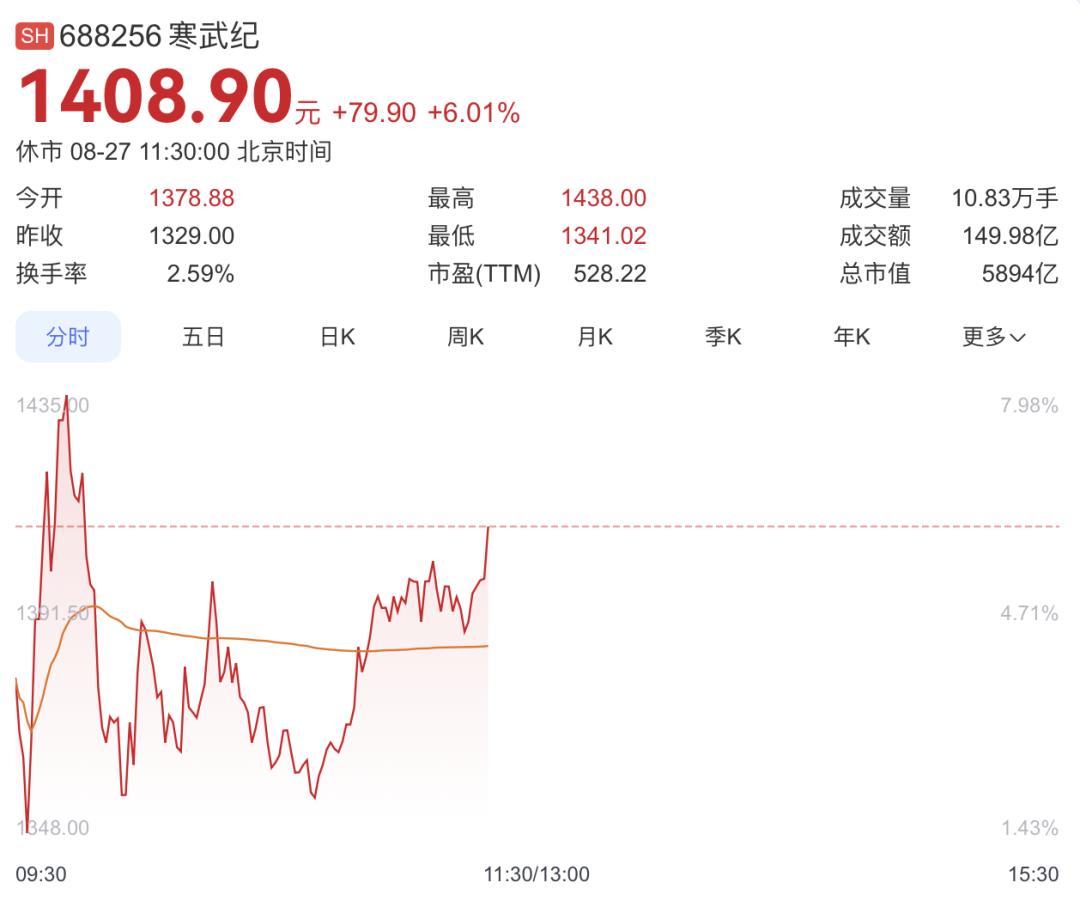

就在8月22日,寒武紀盤中大漲近14%,總市值超4940億元,首次超過中芯國際,躍居科創板市值第一。

圖|8月22日寒武紀中芯國際截圖對比

當時寒武紀的成交額就已達到119.3億元,居于科創板首位。

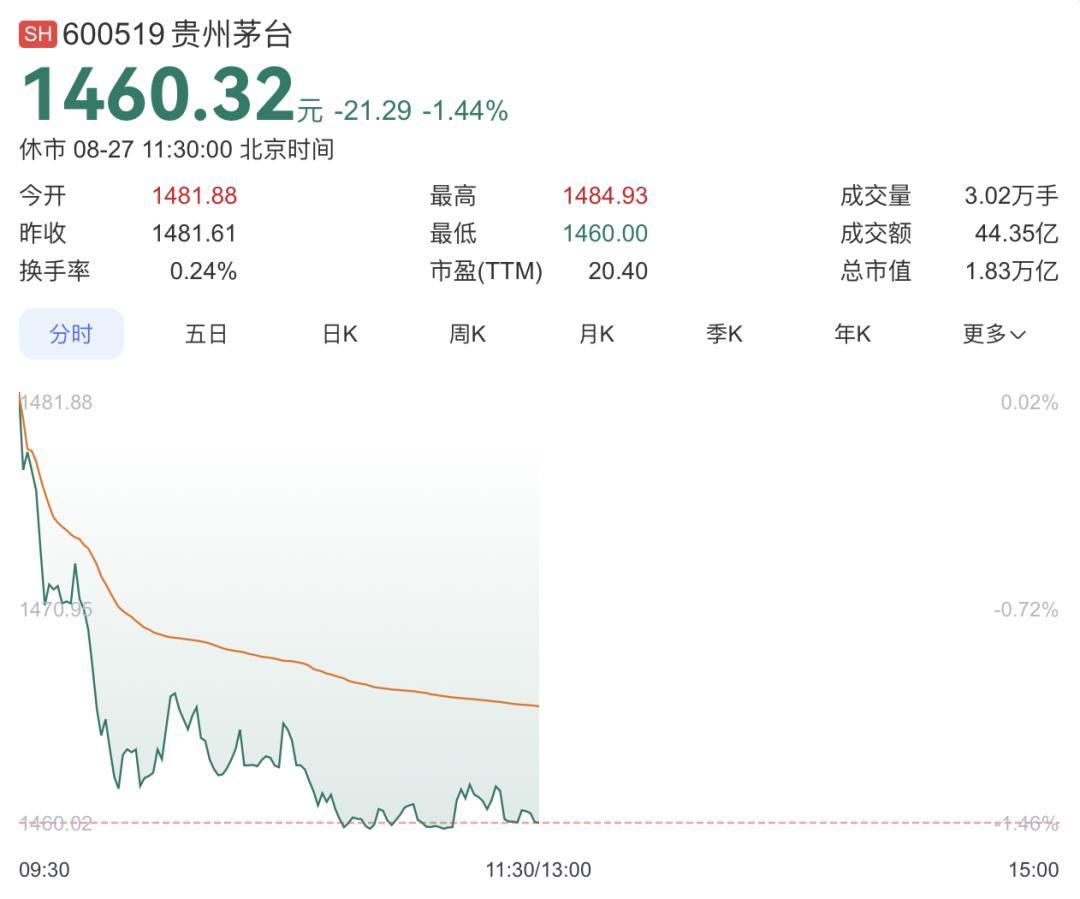

五天后,8月27日,寒武紀再次大漲超8%,股價突破1400元/股,摸高至1438元/股,總市值達到5700多億元,這意味著在很短的交易日內,寒武紀市值連續大幅攀升。

要知道,茅臺今日最高才1484元/股,茅臺穩坐1.8萬億市值多年,是消費股的頂點;而寒武紀一個“算力概念”,就能讓市值在一個月里翻倍,在股價上直追茅臺。資本市場的狂熱顯而易見。

這種狂熱并非沒有“劇情”支撐。就在股價狂飆期間,市場流傳出各種傳聞:某大廠已在寒武紀芯片上完成DeepSeek-R2大模型測試,推理效率甚至超過英偉達H20,但傳聞很快被公司公開否認,卻沒能澆滅投資人的熱情。

而冷靜下來再看,寒武紀與英偉達之間的差距仍然明顯。

寒武紀MLU590的FP16算力為314 TFLOPS,僅為 GB200 的 6%,寒武紀目前主力產品(如思元590)采用7nm制程,而英偉達已推出4nm制程的H100、H200等芯片,并計劃2026年采用3nm工藝。并且英偉達已廣泛采用HBM3e顯存技術,提供更高帶寬和容量,而寒武紀仍依賴HBM2e。這意味著,它的“技術護城河”還在搭建中,離真正追趕國際巨頭有著一條長坡。

但在國內維度,寒武紀依舊站在第一梯隊。相比海光、摩爾線程,它在算力和顯存帶寬上占優,僅在部分場景落后于華為昇騰910B。這種“國產稀缺性”,疊加A股資金的追逐,造就了它股價的短期神話。

換句話說,寒武紀在國產AI芯片里是“最像樣的那一個”,但和國際巨頭比,還處在代差明顯的追趕期。

陳天石的身家,和中國芯片的豪賭

故事說到這里,繞不開寒武紀背后的人——陳天石。

這個從中科院出來的博士,當年創辦寒武紀時,幾乎傾盡所有資源去砸研發。幾年過去,寒武紀的股價翻上了千元,他如今的財富大約在1100億–1700 億元人民幣。

但比起個人財富,更值得注意的是他的“豪賭”。寒武紀的營收爆發,幾乎全部來自云端AI芯片的大單,這意味著它押中了國產算力需求爆發的時間窗口。只是,這個窗口能開多久?客戶集中、生態短板、全球競爭,這些仍然是真實的考驗。

并且從之前的財報數據來看,寒武紀的營收結構呈現出高度集中的特點,2024年其前五大客戶貢獻了高達11.11億元的營收,占比達到94.63%,其中第一大客戶的貢獻率更是獨占79.15%。盡管公司強調這些客戶為“長期合作伙伴”,但回顧歷史來看,寒武紀客戶群體頻繁波動。

據匠心財經報道,在2017至2018年,華為海思貢獻97%的收入,后續因自研芯片終止合作,另有業內聲音稱,寒武紀和海思的合作一直是個過渡方案;在2021至2023年間,寒武紀的客戶群體更是頻繁變動,南京科創投資、昆山高新投等國資平臺相繼成為其主要客戶,且訂單主要集中于智能計算集群項目,該項目的毛利率雖然高達70.78%,但客戶不穩定,一旦失去一個大客戶,那全年營收就會出現較大波動。

這也是寒武紀最迷人的地方:它像極了一場“豪賭”。賭贏了,中國可能真的會有一家AI芯片巨頭在世界舞臺立足;賭輸了,它也許只是資本市場又一個短暫的傳奇。

寒武紀站在風口,正在經歷屬于它的“資本狂歡”。它能否成為中國的英偉達,取決于未來幾年在技術、生態和供應鏈上的硬實力。財報的逆襲只是開始,真正的考驗,才剛剛到來。

本文鏈接:寒武紀捅破了天?半年報炸裂、凈利潤超10億http://www.sq15.cn/show-3-153297-0.html

聲明:本網站為非營利性網站,本網頁內容由互聯網博主自發貢獻,不代表本站觀點,本站不承擔任何法律責任。天上不會到餡餅,請大家謹防詐騙!若有侵權等問題請及時與本網聯系,我們將在第一時間刪除處理。

上一篇: 農夫山泉,走出踉蹌