三闖港交所,這家公司終于趕在對賭條款到期前通過聆訊。

5月15日,據港交所官網信息,線上保險經紀平臺小雨傘母公司手回集團通過聆訊,并且已在今年1月份獲得證監會簽發的境外上市備案通知書,即將進入后續上市流程。此前,手回集團已分別在2024年1月、7月以及2025年3月三次遞交上市申請。

三次闖關的背后,是手回科技即將到期的對賭協議。據悉,手回集團曾與紅杉、經緯、歌斐資產等知名機構簽署對賭協議,從首次自向港交所首次提交上市申請之日起暫停,直至2025年9月30日或首次提交后18個月(視乎情況而定),倘若上市申請遭撤回、拒絕或退回,則上述投資機構的撤資權將自動恢復。

如今,手回集團通過聆訊,距離完成對賭只一步之遙。但從其三次闖關IPO的姿態來看,手回科技還面臨諸多問題,這對于創始團隊仍是挑戰。

手回集團的創業初衷,是一位奶爸要解決買保險的困惑。自2015年創業起,在資本的加持下,公司估值一路增長60倍。若正式步入資本市場,手回科技是否還能被資本接受呢?

紅杉、歌斐資產押注,被對賭協議催著IPO

2015年1月,曾任騰訊高級產品總監的光耀初當奶爸,想給孩子買一份保險,卻被保險市場信息搞得暈頭轉向。于是他開始跟互聯網和保險行業的朋友探討起“買保險”這件事,聊著聊著就想創業了。

當月底,光耀與徐瀚、韓立煒三人在深圳成立手回科技的前身“深圳木成林科技有限公司”。 2015年2月就完成了天使輪融資,當時信天創投以2000萬元的估值,出資300萬入股。

拿到啟動資金后,線上保險經紀平臺小雨傘正式誕生,手回集團開始面向客戶的保險在線直接銷售解決方案,開啟在線上賣保險的創業征程。

后續,手回集團推出了小雨傘、咔嚓保、牛保100等保險經紀平臺。根據弗若斯特沙利文的資料,以2023年的長期人身險的總保費計,手回集團是中國第二大在線保險中介機構,占據7.3%的市場份額,而行業第一的市場份額為45.5%。以2023年的長期人身險的首年保費計,手回集團亦是中國第二大在線保險中介機構。

隨著業務體系不斷完善,手回集團也獲得資本市場的青睞。據悉,于2015年至2024年期間,手回集團進行了天使投資、A輪融資、B輪融資、C輪融資及StarReach的投資。

招股書顯示,2015年11月,手回科技在A輪融資中引入知名投資機構紅杉中國,紅杉中國旗下基金出資2000萬成為當時的第二大股東。2017年2月,手回科技完成B輪融資,新股東經緯創投與天士力,投后估值2億元。2020年12月,手回科技完成C輪融資,歌斐資產入股,這輪融資后,手回集團估值11.47億元。2021年5月,手回科技天使輪投資方信天創投以12億的估值,轉讓手回科技3%的股份給崇石投資。

不過,在2024年1月的StarReach的投資中,StarReach向手回集團轉讓StarSong 100%股份,對價為公司向StarReach發行10.10萬股股份,約1.00%股權,對價393.1萬元。相應地,深圳手回的估值為3.91億元,手回創想的估值為205.86萬元。

在多年的融資歷程后,股東紅杉和經緯在2023年進行了減資。據手回集團和紅杉旗下基金紅杉信德和經緯旗下基金經天緯地簽訂的股份回購協議,手回集團以1500萬元的對價購回紅杉信德所持有的公司股權,以1600萬元的對價購回經天緯地所持有的公司股權。對于要求回購的原因,手回集團在招股書表示,購回乃投資者因其早期建立的基金到期而籌集的資金。

此外,手回集團與投資者們也簽署了對賭協議。按照原來的規定,倘若公司未能于2023年12月31日前完成合資格上市,境內融資投資者(包括天使、A、B及C系列投資者)有權要求集團贖回其股份,贖回時,優先股、A股投資者可要求在投資金額基礎上,再加8%-30%之間不等的復合利率計算的利息。

但手回集團在2024年1月才正式遞交招股書。

于是,在2024年1月2日,手回集團又與部分投資者簽署了股東協議。按照最新的協議,A、B及C系列投資者享有撤資權的利益,自向港交所首次提交上市申請之日起暫停(即2024年1月12日),直至2025年9月30日或首次提交后18個月(視乎情況而定),倘若上市申請遭撤回、拒絕或退回,則撤資權將自動恢復。

上市對賭的緊迫,也是手回集團連續三次遞交招股書的原因所在。

股權機構方面,目前創始人、董事會主席、CEO光耀控制手回科技已發行股本約29.68%;創始人、執行董事、首席技術官韓立煒持股8.18%。機構方面,歌斐資產的持股比例達到14.06%,紅杉持股13.05%,天士力集團持股13.31%,經緯持股5.58%。

過度依賴傭金收入,第二增長曲線尚未形成

不過,從業績上來看,手回集團還在面臨許多質疑和挑戰。

招股書顯示,2021年、2022年、2023年及2024年,手回集團營收分別為15.48億元、8.06億元、16.23億元及13.87億元;年內利潤分別為-2.04億元、1.31億元、-3.56億元及-1.36億元。營業收入過山車,凈利潤的表現同樣不穩定,除2022年扭虧,2021年至2024年的四年間累計虧損約7億元。手回集團將業績的波動主要歸因于長期壽險產品收入下降和保險公司傭金率調整影響。

手回集團業務主要為人身險數字化交易,致力于通過人身險交易及服務平臺,在線為投保人及被保險人提供保險服務解決方案。其收入主要來自保險公司通過其向投保人及被保險人成功分銷其承保的保險產品而支付的傭金。于往績記錄期間,手回集團與超過110家保險公司建立了合作,包括中國超過70%的人身險公司。

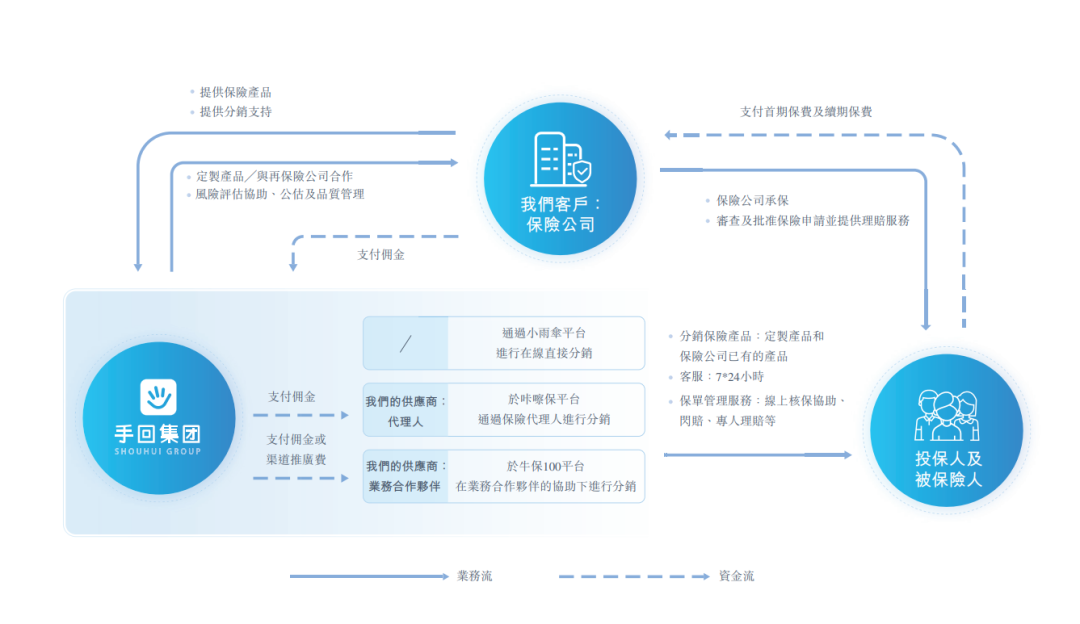

據悉,手回集團通過旗下小雨傘、咔嚓保及牛保100,涉及保險交易、科技、健康服務三大業務,分別通過小雨傘平臺賦能在線直接銷售解決方案;通過咔嚓保平臺賦能的代理人營銷科技解決方案;通過牛保100平臺賦能的業務合作伙伴營銷科技解決方案。

來源:招股書截圖

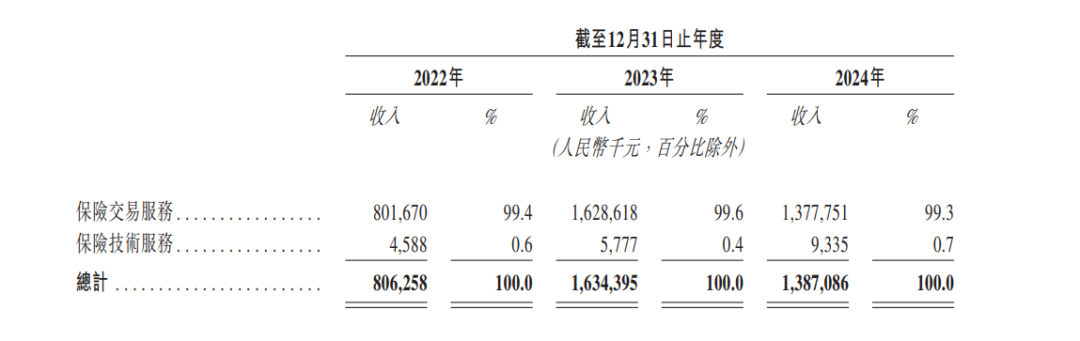

按業務板塊劃分,手回集團擁有保險交易服務業務和保險科技技術服務業務。其中,保險交易服務是手回集團絕對的業務支柱,招股書顯示,2022年、2023年至2024年,手回集團來自保險交易服務的收入分別為8.02億元、16.29億元及13.78億元,營收占比分別為99.4%、99.6%及99.3%。

來源:手回集團招股書截圖

一方面是對保險交易服務的過分依賴,另一方面手回集團也在不斷進行研發投入,拓展第二業務增長曲線。自2019年5月起,手回集團開始為保險公司提供風險評估協助、公估和閃賠方面的保險技術服務解決方案。但2022年、2023年至2024年,手回集團來自保險技術服務的收入分別為458.8萬元、577.7元及933.5萬元,營收占比分別為0.6%、0.4%及0.7%。

新的增長點還遠遠沒有形成規模,但核心主業已經遇到瓶頸。

2022年、2023年及2024年,手回科技新單投保保單件數分別為229.2萬件、314.3萬件及185.2萬件。手回集團在招股書中表示,減少小額保費保單及以促銷為重點的保單數量,以控制成本。

首年保費是指新簽保險合同的首年保費,能夠反映保險公司新業務的規模和增長,也是衡量保險中介績效的重要指標之一。2022年、2023年至2024年,手回集團的首年保費分別為16.18億元、34.02億元及30.51億元,呈現先增后降的趨勢。

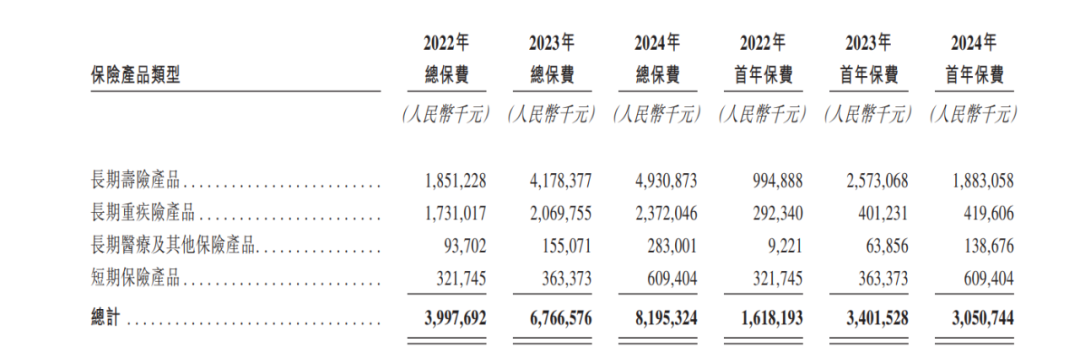

作為中國第二大人身險在線保險中介機構,手回集團平臺上交易的長期壽險產品的規模也在變化。2024年手回集團長期壽險產品的首年保費從2023年的25.73億元下降至18.83億元。這也導致手回集團保險產品收入結構發生變化。2022年,其壽險、重疾險、醫療及其他保險分別占比50%、41.3%、2.3%,而到了2024年,三類險種的收入占比變為了33.8%、34.5%、22.2%。

來源:手回集團招股書截圖

核心產品的變化主要是由于2024年初,手回集團及合作的保險公司出于審慎考慮,決定停止分銷部分現有定制長期壽險產品,以滿足報行合一政策的要求。所謂“報行合一”,其全稱為“報送與執行合一”,指保險公司在備案產品時,向監管部門提交的附加費用率(包含傭金、運營成本等)必須與實際經營中的費用支出嚴格一致。

“報行合一”政策,也讓在線保險中介平臺不得不對高傭金進行限制。招股書顯示,手回集團長期壽險產品平均首年傭金率從2022年的34.6%下降至2024年的21.5%;長期重疾險產品平均首年傭金率從2022年的56%下降至2024年的52.6%;長期醫療及其他保險產品從40.6%降至30.3%。

業務發展的限制,也讓手回集團面臨資金壓力。2022年、2023年及2024年,手回集團的流動負債凈額分別為5.73億元、10.18億元及13.01億元,同時期,負債凈額分別為3.74億元、6.26億元及7.4億元。手回集團稱,日后可能繼續錄得流動負債凈額及負債凈額,同時可能會出現負經營現金流量。

此次IPO募集資金,手回集團計劃在未來60個月用于加強及優化銷售及營銷網絡以及改善服務;提升研發能力及改善技術基礎設施;甄選合并、收購及戰略投資;以及用作營運資金及一般企業用途

如今,手回集團通過聆訊,在對賭壓力下即將步入資本市場,未來能否應對挑戰獲得資本的進一步青睞,值得關注。

本文鏈接:與紅杉經緯對賭上市,又一家保險中介通過聆訊http://www.sq15.cn/show-3-144076-0.html

聲明:本網站為非營利性網站,本網頁內容由互聯網博主自發貢獻,不代表本站觀點,本站不承擔任何法律責任。天上不會到餡餅,請大家謹防詐騙!若有侵權等問題請及時與本網聯系,我們將在第一時間刪除處理。