今年最火的賽道之一,又一次迎來馬云、王興的碰撞。不同于尋常“補貼大戰”,這一次,他們都把目光鎖定在大學校園。

近期,阿里推出全新業務“飽唄運力”,在菜鳥驛站物流和配送服務的基礎上,整合校內資源,為高校師生提供即時配送服務。美團也在不久前推出“校園mini倉”,在校園內或周邊設立小型閃電倉,覆蓋零食、飲料、文具、日用品等高頻需求,力爭實現“即時下單、快速送達”。

大學校園聚集著中國最龐大的年輕消費群體。這里對即時和個性化服務的需求正以驚人的速度增長,成為各大平臺瞄準的戰略要地。這場圍繞校園即時零售的較量,不止是市場份額的爭奪,更是對新一代消費趨勢的提前押注。

實際上,從歐美到國內,Facebook、校內網、共享單車等明星案例,都是率先從大學校園的場景中生長出來的。即時零售這場仗,誰能率先在這片戰場上占據主動,誰就可能在接下來的行業競爭中獲得更大的話語權。

大學生薅羊毛,平臺搶C位

“再這么喝下去,我要喝出糖尿病了!”“一代人有一代人要領的雞蛋,喝不完根本喝不完”,大廠爭奪即時零售,先讓“外賣”火遍大學校園。

近期,不少學生在社交媒體曬自己“0元購”的“羊毛”,低價甚至免費的奶茶、咖啡是其中的主流。有的人不管能不能喝完,先薅十幾杯再說,主打一個情緒價值。以至于有人調侃,頭一次見大平臺“打架”,學生受益的。

更開心的還有外賣小哥,大學一個外賣點能送幾十單,電瓶車都不夠用了,直接改用三輪車拉,日入1000+不是夢。但在打暑期工的大學生不淡定了,跪求同學們別點了:一天干了一個月的工作量,人都累死了。

公開資料顯示,為了這場中國互聯網史上最激烈的即時零售對決,阿里餓了么狂砸500億元補貼,美團發了大量優惠券,甚至滿25減21、滿18減18。瘋狂補貼之下,僅美團一個平臺,日訂單量就超過了1.2億,刷新歷史紀錄。

大學無疑是這場戰役爭奪最激烈的陣地之一。餓了么數據顯示,目前高校年訂單量已超10億單,校園用戶訂單增速超過行業平均增速,需求已經從三餐擴展至零售、娛樂悅己等服務。

但想要啃下大學這塊蛋糕并不容易。出于安全管理考慮,高校往往限制外賣騎手入校,學生只能到指定地點自取訂單。盡管如此,龐大的學生基數和強勁的消費潛力,還是讓大學市場充滿吸引力。一旦學生養成使用習慣,便很容易成為平臺的黏性用戶。因此,各大平臺始終不愿放棄對這塊陣地的爭奪。

飽唄運力可以看成菜鳥物流在高校的升級版。用戶可以在本地創建配送站點,邀請騎手和外賣商家入駐。商家出餐時,美團、淘寶閃購(餓了么)、京東等平臺的外賣訂單都會通知到站點,站長再將配送單交給騎手。

以往,校外騎手想進入大學寢室不容易,為飽唄運力留下了市場空白,而學生可以申請成為飽唄運力兼職騎手,繞過了跟保安斗智斗勇的環節,正好契合學生對送餐到寢室的強烈需求。同時,借助菜鳥物流現有網絡,飽唄運力也不用從零開始,可以更快形成服務能力,切入校園細分市場,完善即時零售版圖。

而美團的“校園mini倉”,則是在校園里或周邊布置迷你倉庫,將高頻消費商品前置存儲,大幅縮短了配送距離和時間,將零食、飲料、文具、日用品等送到宿舍樓下甚至寢室,滿足了學生對即時性商品的應急需求。

不論是從電商切入外賣,還是從外賣回到電商,阿里、美團圍繞大學校園的爭奪最終殊途同歸,強化自身在即時零售場景中的競爭力。

外賣進寢室?沒那么簡單

在美團破紀錄的1.2億日訂單中,非餐飲類訂單同比上漲近七成,這意味著除了外賣,日用品、零食、水果,甚至家電、數碼產品的消費需求,通過即時零售得以釋放。

在高校,零食、飲料、日用品等高頻剛需極為集中。即使沒有平臺補貼,許多學生依然高頻點外賣、網購,尤其以奶茶消費最為突出,這是安徽合肥某高校輔導員徐舒的真實感受。

但校園內的便利店要么閉店時間早,要么價格偏貴,大學生的需求難以滿足,社交媒體上“半夜餓了只能啃泡面”的帖子引發眾多學生的共鳴。供需兩旺的情況下,即時零售這把火自然更容易在大學校園燒起來。

這其實并非偶然,大學校園一直是探索新模式的試驗田。從美國哈佛校園起步的Facebook、國內的“高仿”校內網,到共享單車,都是率先在高校播下了種子。背后的共性,都是踩中了“學生黨”消費需求相對統一的特點。

尤其是大學生群體,彼此年齡相仿,生活場景和消費習慣高度相似,對新事物充滿好奇且樂于嘗試,這為新模式的快速推廣和迭代提供了天然土壤。此外,高校是相對封閉且集中的空間,用戶獲取成本低,信息傳播速度快,一旦新模式獲得認可,可以在短時間內形成規模效應,為后續拓展市場積累經驗值。

早在2018年4月,全國首個天貓校園店在成都開業,此時距離馬云在云棲大會上提出“新零售”概念僅過去一年半時間。新零售強調線上線下與物流深度融合的業態,在校園里找到了第一塊試驗田。

但是想要把包裹、外賣送到宿舍門口,解決配送“最后100米”的問題并不容易。北京一所醫科大學的輔導員張玲表示,學校宿舍有門禁,男女分樓,外面的快遞員想進去送貨,基本不可能。而且高校從疫情后,大多設置了快遞存放區、帶棚貨架,布置了監控,已經能滿足需求。

即便如此,如何管理這么多包裹、人員也是件頭疼的事。徐舒所在的高校,開在校園里的店可以配送到宿舍樓下,在有監控的情況下,依然發生不少包裹拿錯或丟失的情況。為了學生健康,學校也不希望學生點太多外賣,即便學生有“送貨上門”的需求,學校也不會輕言放開。

外人進不去宿舍,如果讓學生兼職做快遞員呢?現實并不理想。一家頭部快遞企業負責人易濤對《豹變》表示,這在理論上雖然可行,但學生并不能進入所有宿舍樓,而且快遞派送費較低,本質上是沒有技術含量的體力活,對學生的吸引力非常有限。

“快遞先送到驛站,再由學生派送,每件派送費只有1元出頭,驛站還要分走一大部分,最終能落到學生手里的報酬非常少。一天送一兩百個包裹,累得夠嗆也就賺幾十元,而且這份經歷也沒法給簡歷鍍金。”易濤說。

在他看來,真想實現送貨上門,得等以后智能無人派送車普及,可以進宿舍了,加上電梯才能實現。而從現階段實踐看,快遞配送要服從學校管理。

巨頭混戰,誰能笑到最后?

從阿里、美團,到京東、抖音、快手,今年以來都在猛烈爭奪即時零售賽道。

今年“618”前夕,京東創始人劉強東在分享會上稱,京東做外賣,本質是深耕服務供應鏈,所有的業務都是圍繞供應鏈展開。當大廠們在傳統電商賽道劃定勢力范圍之后,即時零售成了撕開對方勢力范圍的突破口。

傳統電商業務或從中心化的倉庫發貨,或從賣家發貨到買家手里,從效率的角度看,已經不是當下的最優解。即時零售基于位置提供服務,路邊小店就扮演著一個個“前置倉”的角色,一旦買賣雙方需求匹配成功,外賣就近配送到家,在效率上遠超傳統電商。這也是即便阿里有菜鳥、京東自營物流可次日達,依然需要全力拼即時零售的直觀原因。

從披露的戰報看,阿里、美團是拼得最兇的兩家。在美團刷新1.2億日單量背后,據《晚點LatePost》,淘寶閃購在8月7-9日連續三天日訂單量超過1億單,其中8月8-9日兩天,日訂單量份額首次超越美團。

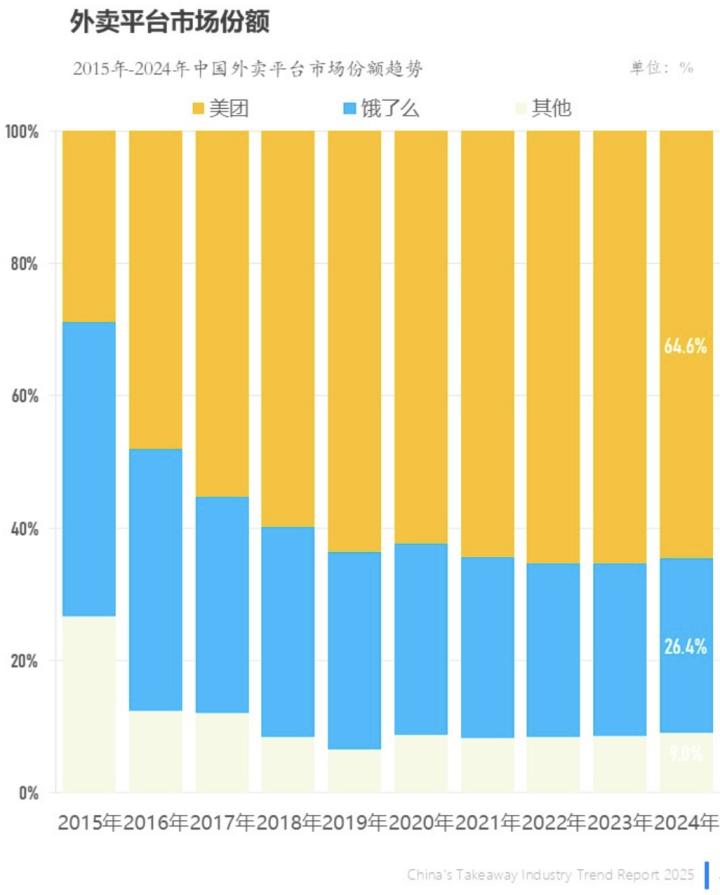

要知道,阿里在本地生活賽道屢戰屢敗,餓了么長期被美團壓制。根據Fastdata極數測算,2024年,美團、餓了么在外賣市場的份額分別為64.6%和26.4%。在這樣的差距面前,如果今年初有人說美團的霸主地位會被阿里動搖,恐怕不少人會持懷疑態度。眼下,雖然淘寶閃購只是短暫反超了美團,但過去十年外賣賽道的格局已經開始松動。

外賣大戰背后,其實是圍繞即時零售的爭奪,并非像過去那樣單純燒錢內卷,雖然從表象上看,這次大戰也祭出了補貼大旗。甘愿燒錢背后,是當傳統電商陷入增長瓶頸時,即時零售現在還保持高速增長。

國家統計局數據顯示,2024年全國網絡零售額同比增長7.2%。相比之下,商務部國際貿易經濟合作研究院發布的《即時零售行業發展報告(2024)》顯示,近年來即時零售行業年均增速超過50%。2023年我國即時零售規模達到6500億元,同比增長28.89%,預計2030年將超過2萬億元。

在這樣的趨勢面前,美團完全有可能依靠即時零售在電商賽道實現逆襲。這種情況下,如果阿里、京東坐視美團進攻自己的核心腹地,那么它們未來的處境可想而知。要知道,在零售市場,當年的國美、蘇寧就是忽視了線上市場而被顛覆的。反擊是必然的,補貼只是先手棋,后面還跟著一套組合拳。

8月22日,阿里重新調整組織架構,將業務梳理成中國電商集團、國際數字商業集團、云智能集團以及其他業務四大板塊,宣告此前的“1+6+N”架構正式退出歷史舞臺。具體來看,餓了么和淘寶閃購整合為即時零售業務,納入中國電商集團,跟淘寶、天貓形成協同效應,進一步完善即時零售布局。

不論是阿里借電商大本營升級即時零售,美團憑騎手網絡“偷襲”電商腹地,還是京東以供應鏈打造“品質外賣”,頭部玩家的競爭已不限于價格補貼,而愈發關注技術、服務和生態建設。即時零售圍繞高校的競爭升級,已經不僅僅是平臺之爭,更在重塑中國未來零售業的根基與消費格局。

本文鏈接:馬云、王興校園「巷戰」,即時零售搶灘大學城http://www.sq15.cn/show-3-153112-0.html

聲明:本網站為非營利性網站,本網頁內容由互聯網博主自發貢獻,不代表本站觀點,本站不承擔任何法律責任。天上不會到餡餅,請大家謹防詐騙!若有侵權等問題請及時與本網聯系,我們將在第一時間刪除處理。

上一篇: 北美匿名社交,為何總活不過三年?