A股市場連續兩天迎來“歷史”。

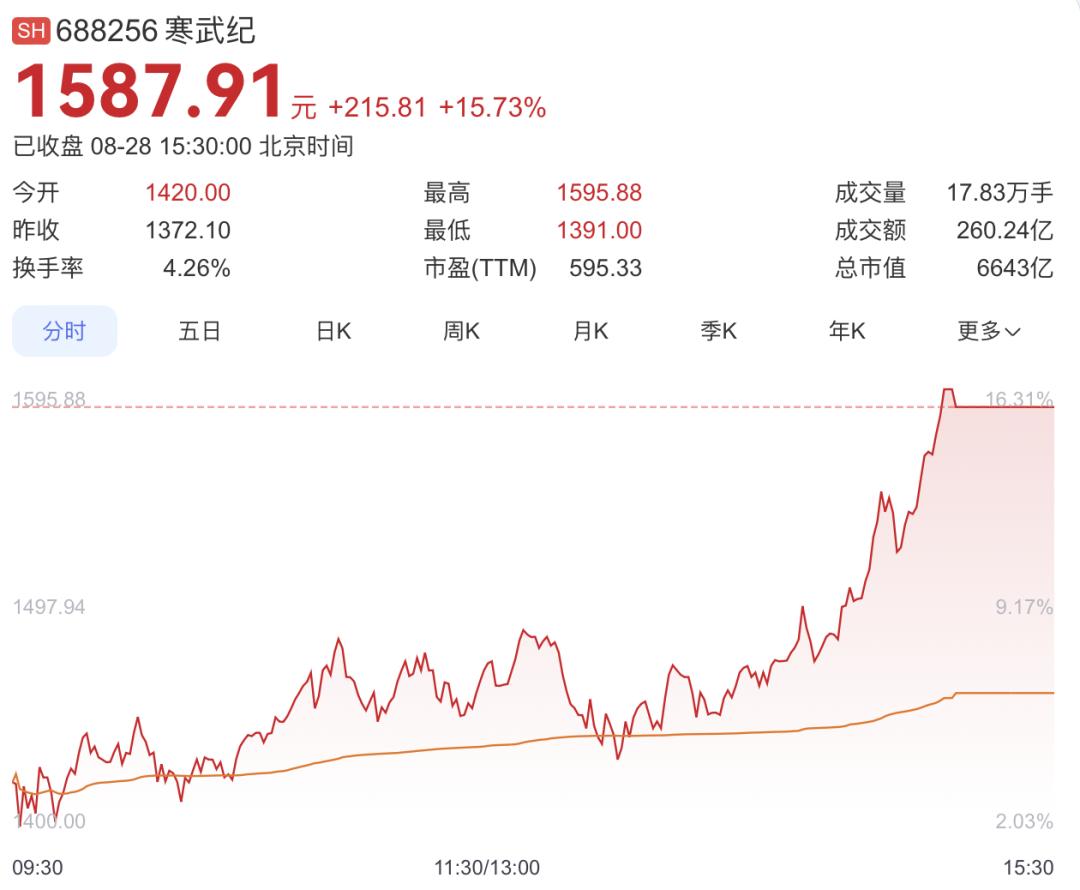

8月28日開盤,寒武紀的股價一路上揚,截至收盤上漲15.73%,二度超越茅臺,達到1587.91元/股,成交額破260億元。但市值只有6643.03億元,約為茅臺市值的三分之一。

圖|鳳凰網科技于8月28日下午四點時截圖

在前一日的午間,寒武紀股價盤中上漲10.01%,觸及1462元/股,在超過貴州茅臺后持續了7分鐘的時間便又轉跌回落。

茅臺一度是資本市場的風向標,2021年春節后,貴州茅臺最高達到2437元/股,掀起當時的白酒神話。據東方財富統計,包括寒武紀在內,歷史上曾有15家企業在股價上超越茅臺,但維持的時間都不長,最長的是中國船舶,有一年多的時間一直在股價上壓制貴州茅臺。

“寒王”的誕生,自然有指數加持、基金看好與機構青睞的合力托舉,約300倍的市盈率已變成“市夢率”。但更多的是一種敘事邏輯上的交接——全球資本市場正來到“AI算力”的新敘事里,只是神話的維持,仍需時間、生態、技術創新等多種因素碰撞加持。

10年“股王”變遷史

過去10年里,貴州茅臺在很長一段時間內都是“股王”的代名詞。從2001年上市到2021年突破2.2萬億元市值,茅臺憑借消費品屬性、稀缺性和高毛利,一直穩坐A股龍頭。投資者口中的“喝酒吃藥”,就是這個時代最具代表性的財富密碼。

然而,時代的重心正在轉移。2025年夏天,寒武紀股價一路飆升,五日內兩度登頂,8月22日,寒武紀盤中大漲近14%,首次超過中芯國際,躍居科創板市值第一。

五天后的8月27日,寒武紀盤中拉升漲近10%,股價一度超越貴州茅臺成為新“股王”。即便是對比其自身,寒武紀的增長也屬實驚人,單月漲幅超100%,2023年至今累計漲幅超2500%,總市值超6000億。

實際上,茅臺所引領的是上一個消費升級時代的敘事,隨著WTO紅利與城鎮化帶動的金融與能源霸主時代進入尾聲,曾穩居市值前三的中國石油、建設銀行和工商銀行等開始褪色。2017年,貴州茅臺首次登場,進入市值前十,2020年正式登頂股王,五糧液、中國中免等緊隨其后,外資涌入偏好核心資產概念,美的、格力也憑借高端制造概念初露鋒芒。

然而就在寒王與其交棒之前,市場也曾有過插曲,2021年,由于中國成為全球新能源產業鏈的核心,寧德時代突破萬億,比亞迪躋身TOP10陣營,直至更強悍的“算力黃金”來到。

2022年末ChatGPT誕生,2025年DeepSeek崛起,幾日前,國務院又印發了《關于深入實施“人工智能+”行動的意見》,提出加快實施“人工智能+”科學技術、“人工智能+”產業發展、“人工智能+”消費提質、“人工智能+”民生福祉、“人工智能+”治理能力、“人工智能+”全球合作等6大重點行動。

資本市場的狂歡不再是無的放矢,“誰掌握了算力,誰就掌握了未來”的邏輯開始被真正廣泛接受。寒武紀的崛起,某種意義上標志著A股“股王”的敘事轉換:從以往的稀缺消費品,變成了稀缺的算力資源。

都在給“神話”添柴

“寒王”,堪稱資本市場的一個特殊存在。

它的前身是中國科學院計算技術研究所在2008年組建的“探索處理器架構與AI的交叉領域”10人學術團隊。創始人是1985年出生的陳天石,來自中科大少年班。作為國產高端芯片第一股,在成立的前8年時間里,寒武紀一直在虧損。

以至于市場一直有疑問,寒武紀的上漲究竟靠什么支撐?

寒武紀最新財報顯示,2025年上半年營收增長達4347.8%,公司首次實現整體盈利,凈利潤超10億元,這讓它在一定程度上擺脫了“只講故事”的質疑,真正進入了盈利兌現期。

寒武紀的逆轉并非個例。8月5日海光信息發布2025年半年度報告,公司上半年實現營業收入54.64億元,同比增長45.21%;凈利潤12.01億元,同比增長40.78%。根據計劃,其還擬以換股吸并中科曙光,標志著國產算力從單點突破走向全棧自主。海光的強勢表現,也給了資本市場對國產半導體替代敘事的信心。

但更多人“偏愛”寒武紀,今年第二季度,寒武紀前十大流通股東名單中,香港中央結算有限公司、華夏上證科創板50成份ETF、易方達上證科創板50ETF、華夏上證50ETF均增持寒武紀股票,嘉實上證科創板芯片ETF今年第二季度新進寒武紀前十大流通股東名單。

“超級牛散”章建平,早在2024年Q4便已進入寒武紀前十大股東之列,并在2025年Q1繼續增持,持股比例達到1.46%,如今其持股市值已達96億元。

高盛也為這份市場情緒繼續添柴,不久前上調寒武紀的目標價至1835元,稱主要原因為中國云計算資本支出提高、芯片平臺多樣化、寒武紀研發投入增大。高盛分析師Verena Jeng等人在報告中將寒武紀2025年-2027年凈利潤預測分別上調59%、28%和29%。

而在幾天之前,DeepSeek在其V3.1版本發布之際,僅憑一句話,就讓科創半導體ETF在單日上漲了7.02%,規模創下2022年3月以來新高。

股王的宿命

如果說寒武紀是A股市場中的AI先鋒,那么英偉達無疑是全球AI領域最具代表性的標桿。過去三年間,其股價從100多美元一路攀升,最高突破1400美元,市值更是一度沖破3萬億美元,超越蘋果與微軟,登頂全球第一。然而伴隨高增長的,是日益加劇的波動與市場分歧。

就在最新發布的財報中,英偉達再次交出亮眼成績:營收達到467億美元,超出市場預期1.3%;調整后每股收益為1.05美元,也高于預估的1.01美元。尤其引人注目的是其數據中心業務,實現收入411億美元,同比大幅增長56%,不過環比微降1%。

值得關注的是,備受期待的Blackwell平臺數據中心收入環比增長17%。英偉達CEO黃仁勛難掩興奮之情,稱:“人工智能競賽已經正式開始,而Blackwell正是這場競賽的核心平臺。”

然而市場反應卻出人意料。盡管業績全面超預期,財報公布后英偉達股價在盤后交易中一度下跌超過5%。這也反映出,在輝煌業績與宏大敘事背后,投資者對AI高增長持續性的審視正變得越來越謹慎。

市場樂觀派認為,英偉達憑借GPU壟斷,已成為新一代“石油巨頭”,AI基礎設施就是下一個互聯網。而謹慎派則提醒:英偉達的業績增長過度依賴AI熱潮,一旦AI應用層未能快速變現,泡沫就可能被戳破。

寒武紀的軌跡幾乎是英偉達的縮影——只是縮小版。市值暴漲、市場狂熱、盈利兌現、以及未來可能面臨的波動,都是同一個邏輯鏈條的不同階段。今天的寒武紀,就像三年前的英偉達:站在風口之上,卻也背負估值泡沫的壓力。

資本市場從不講情懷,它只追逐未來。在這一輪股王更替的背后,真正的命題是:中國能否在AI時代,真正誕生自己的“英偉達”?

本文鏈接:股王不再是茅臺 ,意味著什么?http://www.sq15.cn/show-3-153508-0.html

聲明:本網站為非營利性網站,本網頁內容由互聯網博主自發貢獻,不代表本站觀點,本站不承擔任何法律責任。天上不會到餡餅,請大家謹防詐騙!若有侵權等問題請及時與本網聯系,我們將在第一時間刪除處理。

上一篇: AI人才爭奪戰加大薪資差距,OpenAI前副總裁:能留住人才是最重要的

下一篇: 蔡浩宇,困在“原神”里