甲骨文FY26Q1(2025年6-8月)財報發布后,其市值暴漲。驅動因素在于,其披露的剩余履約義務(RPO)已高達4550億美元,同比增長359%。根據市場消息,這主要來自與OpenAI簽訂的一份傳聞中長達五年、價值3000億美元的云計算合同。

這筆巨額的算力采購合同,又一次引燃了全球資本市場對算力產業鏈的信心,A股算力板塊隨后大幅上漲,并引發漲停潮,多家公司股價創新高。

那么,國內哪家企業最像甲骨文?

1、為何是甲骨文拿下了天價訂單?

甲骨文的云業務Oracle Cloud Infrastructure (OCI)于2016年推出,相較于市場先行者入場較晚。為了實現差異化競爭,OCI從設計之初就將自身定位為“第二代云基礎設施”,明確瞄準了高性能計算(HPC)和大規模人工智能(AI)工作負載等高要求領域,其核心優勢主要包括以下三點:

一是具備高性價比。OCI在架構上進行了多項創新,其核心技術之一是“Off-box Network Virtualization”,即將原先預裝在服務器的虛擬化軟件剝離至獨立的硬件中。國信證券的報告指出,這種設計避免了傳統架構中虛擬化軟件對服務器性能的占用,從而能夠充分釋放硬件性能并增強安全性。此外,甲骨文官網介紹其扁平、無超額訂閱的數據中心網絡架構,也有效降低了網絡延遲。在成本方面,OCI的計算和網絡費用也比其他主流云廠商更具性價比。

二是全棧服務與多云戰略。在服務層面,根據國泰海通,為與其強大的傳統軟件業務協同,甲骨文重寫了旗下核心軟件以適應云架構,致力于成為“全棧型”云服務商。OCI提供包括IaaS(計算、存儲、網絡)、PaaS(自治數據庫等)和SaaS在內的全面服務組合。同時,OCI積極推行多云戰略,提升了平臺的開放性。客戶可以將其數據庫等優勢服務直接部署在微軟Azure、亞馬遜AWS和谷歌Cloud的數據中心內,實現跨云協同。

三是在云廠商中相對獨立的地位。谷歌、微軟、亞馬遜等云廠商既是算力的供應方,同時也是算力的需求方,這幾家云廠商巨頭均擁有自研的大模型,擴張云資本開支一方面是為了應對下游AI應用需求的爆發,另一方面則是為了支撐自身AI產品和服務的需要,其云業務相對終端客戶而言并不完全處于中立地位。

甲骨文則不同,其原有的企業級應用業務與下游客戶重合度較低,且并未選擇打造自研大模型,因此其與下游客戶(如OpenAI)等并不存在利益沖突。這也是OpenAI在與微軟深度合作的背景下,依然選擇甲骨文提供云服務的另一個重要原因。

綜上所述,OCI憑借其低成本、低延遲、高性能和開放性的特點,精準地契合了當下AI廠商在大模型訓練和推理方面對基礎設施的核心需求,這是其能夠收獲OpenAI訂單的核心原因。

2、國內尚無完全對標的企業

甲骨文的業務模式是企業級軟件與云服務的結合體。其近期估值飆升的核心驅動力,源于其在IaaS(基礎設施即服務)領域的全面發力,特別是與OpenAI的深度合作。

放眼國內市場,用友和金蝶雖在企業軟件業務上與甲骨文相似,但并未大規模投入云基礎設施建設,缺乏提供大規模IaaS服務的能力,因此難以直接對標甲骨文當前的增長邏輯。

真正的對標企業,應聚焦于具備IaaS服務能力的云廠商。目前,中國IaaS市場主要由五類玩家構成:

互聯網巨頭:阿里巴巴、騰訊、百度、京東。

ICT廠商:華為、中興通訊、紫光股份。

電信運營商:中國電信、中國聯通、中國移動。

獨立云服務廠商:金山云、優刻得、青云科技。

傳統IDC服務商:首都在線、光環新網、網宿科技。

從市場格局來看,阿里巴巴、騰訊、華為和三大運營商憑借深厚的行業積累、充裕的現金流以及大量的政企客戶需求,在市場規模上占據絕對領先地位。然而,與甲骨文相比,這些巨頭的云業務中立性相對較弱。

理論上,終端AI應用開發商為避免過度依賴單一供應商,可能會效仿OpenAI“將雞蛋放在多個籃子里”的策略,這為國內獨立云廠商創造了生存空間。A股上市的優刻得、青云科技等公司也因此在營收規模相對較小的情況下,一度獲得了較高的估值。

然而,這些獨立云廠商同樣無法完全對標甲骨文。其根本原因在于業務結構單一,缺乏像甲骨文那樣能夠持續提供穩定現金流的核心主業(如數據庫軟件),這直接制約了它們進行大規模資本開支和業務擴張的能力。

綜合來看,未來云市場的格局很可能維持“巨頭吃肉,獨立廠商喝湯”的局面。但獨立廠商能否“喝到湯”,關鍵取決于其后續的資本支出能力。因此,從投資角度看,布局資本開支能力強、已形成規模效應的大型云廠商是更為穩健的選擇。

3、“賣鏟人”可能更值得關注

除了直接投資云廠商,產業鏈上游的“賣鏟人”也是一個值得關注的優質賽道。云基礎設施的物理基礎是數據中心,無論云市場的格局如何變化,終端云需求的爆發必然會帶動云廠商增加資本開支,而這些開支主要流向數據中心相關的硬件設備。

根據浙商證券,建設人工智能相關的數據中心,主要包括土建基礎設施和IT基礎架構的建設。土建基礎設施涵蓋土建施工、制冷系統、供配電系統和電信運營等,為智算中心提供穩定可靠的物理環境;IT基礎架構包括芯片設計制造、AI服務器、網絡設備、存儲設備等。

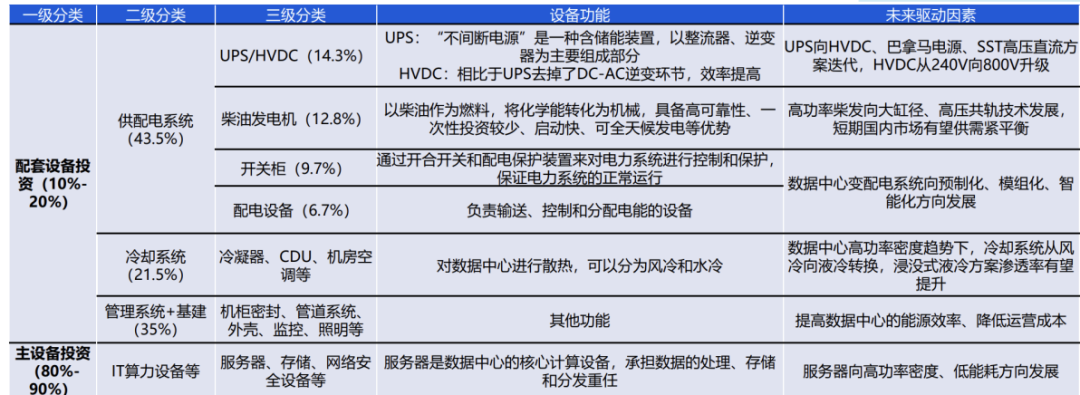

具體到投資成本的分布上,只聚焦到設備投資(不考慮土建、安裝等非設備成本),根據國海證券統計,AI服務器、網絡設備、存儲設備等主設備投資成本占比80%-90%,供配電系統、冷卻系統、管理系統等配套設備成本占比10%-20%。

圖:數據中心設備開支構成 資料來源:國海證券,36氪整理

1、AI服務器、網絡設備、存儲設備

對主設備投資作進一步拆分,綜合市場消息,AI服務器在整體設備投資中的占比約60%-80%,網絡設備、存儲設備等占比約10%-20%。因此,AI服務器無疑是投建數據中心最受益的方向。

目前,國內已上市的AI服務器品牌商主要包括浪潮信息、紫光股份(新華三)、中科曙光、烽火通信等。AI服務器代工廠商主要包括工業富聯、華勤技術等老牌消費電子OEM廠商。今年以來,浪潮信息等國內AI服務器品牌商受供應鏈波動等因素影響,股價表現在算力股中偏弱,而國內GPU產業的發展有望減輕AI服務器品牌商的供應鏈風險,對其估值有提振作用。

在網絡設備方面,主要包括中興通訊、銳捷網絡、盛科通信、劍橋科技、紫光股份等參與者,存儲設備則主要包括中興通訊、聯想、中科曙光、浪潮信息等。

2、供配電系統

對配套設備進一步拆分,主要分為供配電系統、冷卻系統、管理系統+基建三大類。

先來看占比最高的供配電系統,為保證數據中心供電的穩定性,需配套專門的電源系統。其中,UPS(不間斷電源)不僅能穩定電流和電壓,其內置的儲能系統也可用于應急。技術方向上,正呈現出從UPS向HVDC演進的趨勢,二者最大的區別在于UPS采用交流轉直流方式輸電,HVDC直接采用直流方式輸電,效率更高。根據中金公司統計,目前,電源系統的參與者主要包括江海股份(被動元器件)、領益智造(結構件配套)、蔚藍鋰芯(儲能)、麥格米特(電源)、奧海科技(電源)等公司。

此外,盡管UPS的儲能系統可以應急,但柴油發電機組仍是數據中心必須配備的備用電源,原因在于柴油發電機組具備高可靠性、一次性投資較少、啟動快、供電平穩、受地理環境影響小、可全天候發電等優勢。目前,國內柴油發電機主要包括濰柴重機、玉柴國際、新柴股份等企業。

3、冷卻系統

除供配電系統外,數據中心散熱是另一大核心關注方向。隨著數據中心算力密度的提升,散熱需求也隨之增長,目前數據中心散熱主要分為風冷和液冷兩個方向,液冷有望成為主流散熱方案。中金公司指出,預計2026年全球AI液冷市場規模有望達到86億美元,冷板式液冷有望率先規模落地。

從液冷散熱的行業參與者看,主要包括產品零部件提供商、液冷服務器和液冷解決方案兩大類。零部件代表廠商有英維克、飛榮達、申菱環境、思泉新材、碩貝德、捷邦科技等;液冷服務器廠商主要包括工業富聯、浪潮信息、紫光股份、中科曙光等;液冷解決方案商則包括英維克、曙光數創、高瀾股份、申菱環境等。

綜合來看,甲骨文的成功,是其憑借前瞻的技術布局、精準的生態位選擇(中立性)以及強大的傳統業務支撐,在AI時代完成的一次華麗轉身。對于中國市場,短期內很難出現一個完美對標甲骨文的單一企業。大型云廠商雖有規模優勢,但面臨中立性考驗;獨立云廠商雖具中立優勢,卻受制于資本實力。因此,對投資者而言,上游的“賣鏟人”可能是業績確定性更強的方向。

本文鏈接:尋找A股甲骨文http://www.sq15.cn/show-3-154977-0.html

聲明:本網站為非營利性網站,本網頁內容由互聯網博主自發貢獻,不代表本站觀點,本站不承擔任何法律責任。天上不會到餡餅,請大家謹防詐騙!若有侵權等問題請及時與本網聯系,我們將在第一時間刪除處理。

上一篇: 特斯拉的下一章:吞并xAI?

下一篇: 宗馥莉又放大招