2025年,對于出海企業而言,無疑是充滿動蕩的一年:海外多國掀起加稅風波、對美小額包裹免稅制度終結、商貿合規政策快速收緊......

一個備受關注的問題是,置身逆流之中,行業是否依舊能夠保持增長勢頭?

僅從貿易規模來看,應當說,盡管遭遇猛烈沖擊,但其韌性猶存:

海關總署統計數據顯示,2025年上半年,我國貨物貿易出口總額達13萬億元,同比增長7.2%;其中,跨境電商出口額達1.03萬億元,同比增長4.7%。這一數字較去年同期10.5%的增幅有所收窄,不過仍然守住了相對穩定的正向增勢。

融資狀況則是判斷行業走向的另一個重要風向標:據不完全統計,截至今年9月份,具有中國背景的出海品牌達成了59起融資事件。作為對比,去年前三季度,涉及出海品牌的融資事件共約47起。

整體上,在品牌出海領域,海外市場——尤其是作為“震源”的美國——所發生的持續震蕩,似乎并未挫傷資本市場的積極性,投資力度較去年進一步加大,投資方向則聚焦于那些扎根熱門創新賽道、占據可觀市場份額、產品形態和業務模式得到市場充分驗證的優質企業。

此外,亦有觀察者分析稱,近期,來自美國財政側的利好因素也不容忽視。就在9月中旬,美聯儲降息錘音落定,聯邦基金利率目標區間預計將大幅下調。

作為出海品牌最重要的目標市場,美國的一系列降息政策讓當地居民重新獲得了“消費杠桿”,大幅降低其短期資金使用成本,并增加了家庭可支配收入份額,實質性地增強了市場購買力,也讓零售行業重新提振了銷售預期。

就此而言,“降息景氣”將為日趨嚴格的海外清關政策、頻繁加碼的關稅政策提供必要的緩沖地帶與代償機制,鞏固品牌出海賽道的戰略韌性。

而面對在動蕩中依舊穩步前行的資本形勢,我們試圖從2025年前三季度的出海品牌投融資案例中找到以下問題的答案:

2025品牌出海形成了怎樣的融資格局?

哪些細分行業是資本集中注入的地帶?

具備哪些特質的項目更受投資人青睞?

億級融資項目數量頗豐,頭部企業扎堆沖刺IPO

據億邦動力不完全統計,2025年前三季度,包括各類細分賽道(傳統快消品/耐用品企業、創新科技產品企業、跨境大賣家等)在內,品牌出海領域共發生至少59起融資事件,涉及55家出海企業。

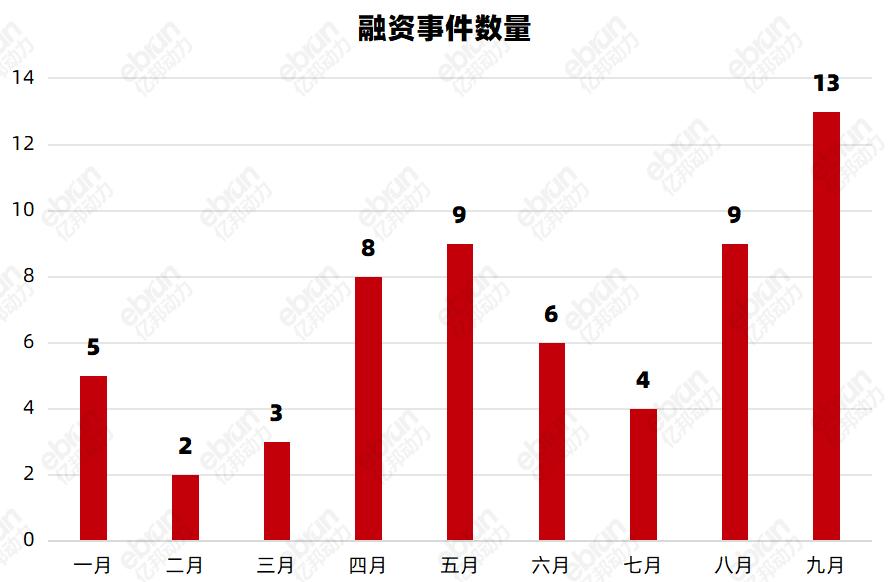

按照融資時間劃分,其中,第一季度發生10起融資、第二季度發生23起融資、第三季度發生26起融資,整體呈現出波動上升的行業趨勢;而9月則是投融資發生的高峰時期,一個月內發生了13起融資事件。

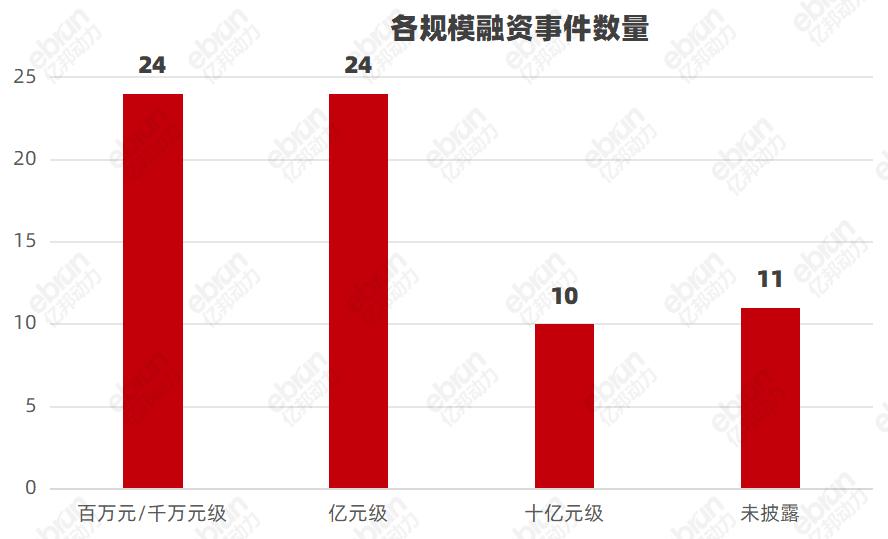

從融資規模來看,今年前三季度的融資主要以百萬/千萬級和億級為主,其中百萬/千萬級融資有24起,億級融資有14起。頭部企業聚攏大量資金,其中不乏獲得了產業相關方押注或成功IPO上市的賽道領軍企業。

在非IPO融資項目中,融資規模最大的十家企業分別為:

寶時得(POSITEC)——2.5億美元、Nothing——2億美元、元鼎智能(Aiper)——10億元、星邁創新(Beatbot)——10億元、云鯨智能(Narwel)——1億美元、行者無疆(VITURE)——1億美元、光子躍遷(LEAPTIC)——數億元、云深處科技(Deep Robotics)——5億元、漢陽科技(Yarbo)——保守估計超4億元、樂享科技(Lxson)——4億元。

其融資規模均在4億元人民幣以上。相比去年同期“融資榜十強”——擁有2億元的入選門檻和10億元的榜首,今年的“十強”不僅在融資總額上大幅躍升,榜首金額更是達到2.5億美元(約合人民幣18.33億元)之高。

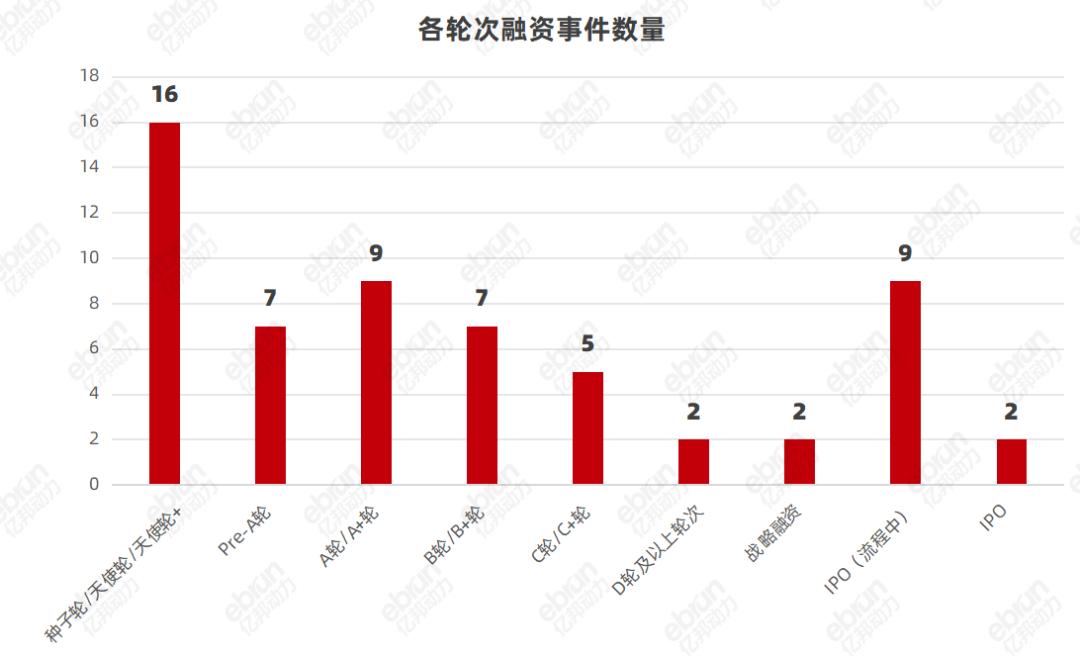

從融資輪次來看,初創期、成長期企業仍是熱錢的重點靶向。

具體而言,種子輪/天使輪/天使輪+共計16起,Pre-A輪/A輪/A+輪共計16起,B輪/B+輪共計7起,C輪/C+輪共計5起,其他更高輪次的融資共計2起,戰略融資共計2起,處于IPO流程中的項目共計9起,IPO成功上市融資共計2起。其中,成長期企業(Pre-A輪、A輪、B輪和C輪)的融資事件占比約50%。

不少新銳品牌都在天使輪或種子輪獲得了資本青睞。

例如,樂享科技(Lxson)、羽動創新(Meraki)、沃庭科技、目蔚科技(OMOWAY)、首驅科技(Sky Motor)等,其業務所涉及的細分賽道覆蓋廣泛,從咖啡機、電動工具等傳統品類到具身機器人、E-bike等新興品類,呈現出高度多元化的投資風向。

在后期輪次中,各類已經在其細分賽道奪取穩定份額的頭部玩家占據了主流,例如雷鳥創新(Rayneo)、云鯨智能(Narwel )。

而在闖關IPO的企業中,又大致可以分出三個陣營:

以樂舒適(Softcare)、樂欣戶外為代表的強供應鏈、兼營代工業務的制造商龍頭;

以影石創新(Insta360)、石頭科技(Roborock)、創想三維(CREALITY)為代表的科技創新企業;

以布魯可(BLOKEES)、卡游(Kayou )、TOPTOY為代表的潮玩IP出海類企業。

值得注意的是,今年前三季度完成融資的企業中,有6家在去年同期也獲得了投資。密集的投資意味著資本市場正在對少數表現出高成長性和確定性的“優等生”進行持續加注。

這6家企業分別是:星邁創新(Beatbot)、漢陽科技(Yarbo)、雷鳥創新(Rayneo)、影目科技(INMO)、特宙斯(Tezeus)、元鼎智能(Aiper)。

總的來說,品牌出海領域的融資活動在2025年前三季度表現喜人,整體上顯示出了較高的活躍度和行業集聚效應。而資方則更多地向那些具有可靠品牌資產的成長期公司,或是錨定熱門產品概念的初創企業拋出橄欖枝。

熱錢加速涌入四個細分賽道最受投資人追捧

盡管前三季度獲投的出海企業覆蓋了眾多不同行業,但縱觀整體融資情況,億邦動力發現,部分特定領域的品牌備受資本青睞,成為出海賽道中引人注目的融資高地。

▎泛機器人

作為2024年最具爆發力的投資主線,泛機器人賽道在2025年依舊強勢引領著品牌出海的浪潮。

在本次統計的59家獲得融資的出海品牌中,專注于此的企業高達21家,占比尤為突出。特別值得注意的是,其中不少品牌都極為年輕——近半數都是成立年限不超過4年的初創企業,甚至有一些企業在尚未實現量產機型的階段,就已斬獲大額融資,堪稱“銜金而生”。

具體而言,在泛機器人的融資集群中,按照技術梯次和應用方向,大致可以分為三個陣營:聚焦于B端需求、商業應用、科教工業場景的“專業性機器人”;適配泳池、庭院、室內清潔任務的“家務型機器人”;滿足娛樂、情緒價值、心靈治愈訴求的“陪伴型機器人”。

各路玩家中,目前看來,最能“吸金”的還是已經找到成熟應用場景和龐大的高需求客群的“家務型機器人”。事實上,在泛機器人品類出海企業中,今年融資金額最大的四家企業都來自于這個細分賽道,共計吸納了超40億元的海量資金。

其中,寶時得的智能割草機,在全球全渠道市占率位居第一;元鼎智能是目前中國泳池機器人出貨量第一的品牌,在全球泳池機器人行業市占率排行第二;星脈創新則聚焦高價位段泳池機器人產品,3000美金以上高檔機型的線上渠道市占率超90%;而漢陽科技則被譽為“全球首家實現商業化的消費級掃雪機器人公司”。

在其背后,是歐美市場“庭院經濟”的蓬勃發展與高昂的人工成本共同催生的剛性需求。加之由燃油/混合動力驅動的傳統產品逐漸進入淘汰期,換新需求持續增長,為背靠成熟供應鏈的中國企業創造了快速占領市場的機會。

另一個值得注意的細分方向,是珞博智能(Robopoet)、萌友智能(Ropet)、手滑科技等致力于打造的“陪伴型AI機器人”。

盡管這些初創企業所吸引的資金有限,但相關融資動向已清晰折射出投資界的預判:在AI技術逐步普適化的當下,能夠滿足人類深層情感需求的“情緒價值”賽道,或將成為下一個商業化爆點。此外,AI陪伴型機器人也有望搭上“潮玩狂熱”的東風,作為后者的某種“未來形態”而存在。

▎AI/AR眼鏡

長期以來,AI/AR眼鏡都是品牌出海賽道的熱門投資方向。

作為兩個相近相融、但又存在差別的產品概念,AI眼鏡與AR眼鏡最大的區別在于其核心功能上的差異:

AI眼鏡的核心是“智能助理”,它側重于通過語音交互、實時翻譯、信息提示等功能增強個人效率與感知,其功能可以獨立于視覺存在;AR眼鏡的核心則是“視覺增強”,它必須通過鏡片將虛擬信息疊加到真實世界中,以實現沉浸式交互。

相關數據顯示,2025年,全球AR眼鏡出貨量預計約60萬臺,2028年起年比年增速將明顯放大,至2030年可達3210萬臺。另有機構分析稱,今年上半年AR眼鏡出貨量同比增長50%——其增長主要來自于頭部廠商Xreal及雷鳥創新(RayNeo)新品發布的拉動。與此同時,AI眼鏡市場也進入了放量增長階段。今年,其全球出貨量將激增158%,達到510萬臺。

而在本次統計的融資事件中,有8次都由這個大類貢獻,其中,與AR眼鏡相關的融資為7起,而AI眼鏡相關的則有2起。

在這條賽道上,雷鳥科技或許是今年融資表現最活躍的重量級玩家。

Counterpoint數據顯示,2025年第二季度,中國AR廠商雷鳥創新以39%市場份額,首次登頂全球AR市場第一。而在亮眼的增長背后,這匹“AR黑馬”也確實有著龐大的資金需求:2024年,其拿下先后兩輪、共計5億元的投資;今年其再次攬下三輪融資,成為期內獲投次數最多的出海品牌之一。

頭部企業的頻繁融資,折射出AR眼鏡賽道競爭日趨白熱化的現狀。

卷性能、卷配置、卷研發、卷推新頻率,讓這個行業逐漸變成了高度依賴資金支撐的“銷金窟”。另一方面,AI眼鏡品類的陡然崛起,也讓這些剛在AR領域站穩腳跟的龍頭企業被迫卷入其中,參與新一輪的品類鏖戰。持續攀升的研發投入與供應鏈成本,正促使雷鳥創新、影目科技等企業積極尋找資方合作。

▎電動代步車

電動代步車(包括E-bike、電動摩托車、電動滑板車等)在過去數年間,一直是品牌出海的熱門賽道。

得益于疫情時期快速催化的戶外需求、以及海外多國環保政策補貼的共同推動,該品類一度吸引了大量資本涌入,不少初創企業都在這一階段涌現。

然而自2023年開始,隨著海外市場提前透支、補貼退潮及庫存高企,市場需求快速回落。與此同時,同質化競爭引發的“價格戰”,也嚴重侵蝕了企業利潤。前期為搶占市場而采取的激進擴張策略,在遭遇市場“寒流”時便轉化為巨大的經營壓力,致使如小牛電動等代表企業陷入“增收不增利”甚至財務虧損的困境。

而進入2025年,這場持續了兩年的“行業洗牌”終于走向尾聲,相關頭部企業逐漸擺脫“失血”狀態。盡管海外市場的增長壓力依舊存在,但成功去化、需求回暖所引發的結構性反彈,已經將行業重新拉回了復蘇的軌道之上。

事實上,雖然融資事件數量逐年遞減,但資本仍未完全離場E-bike賽道。在本次統計中,便有五家相關企業現身榜單。

其中,坦途科技、目蔚科技(OMOWAY)以及首驅科技都斬獲了億級規模的融資。這意味著,盡管熱度不再,但對于E-bike這個已經完成了市場教育、形成了穩定客群的行業,資本市場仍然愿意為那些在“冰期”依舊表現良好的“實力派”、以及具備獨特技術優勢的“潛力派”釋放善意。

其中,目蔚科技(OMOWAY)便是一個典型案例。作為一家成立不足一年的智能電動摩托車品牌,其之所以能在天使輪就獲得頂級機構的數千萬美元融資,就在于其“智駕技術+市場定位”的雙重差異化亮點:將成熟的汽車級智能駕駛技術系統性遷移至兩輪摩托車領域,并避開已經紅海化的歐美地區,精準切入印尼這一全球第三大摩托車市場。

▎潮玩卡片

除了上述的出海融資“御三家”之外,今年還殺出一匹黑馬——潮玩卡片。該品類正迅速成為資本追逐的新焦點。

在本次統計中,相關企業的融資數量為5起,而且“IPO濃度”極高:其中有兩家正在沖刺IPO——Hitcard與TOP TOY,一家已經完成二次交表——卡游,一家成功完成上市——布魯可。

在這4家代表性企業中,可以清晰地看到兩種不同的發展路徑:

一類是以卡游、Hitcard為代表的“卡片專家”。

其深耕集換式卡牌(TCG)與收藏卡賽道,核心商業模式圍繞卡牌產品的研發、發行與銷售展開,通過簽約知名動漫、游戲IP進行授權設計,憑借稀缺卡片的“盲盒”式抽取機制,精準切入收藏與社交交易市場,構建起高粘性的用戶社群。

另一類則是以TOP TOY、布魯可為代表的“泛潮玩平臺”或“玩具品牌”。其特點是產品線更為多元。

例如,TOP TOY作為名創優品旗下的潮玩集合店,通過渠道優勢整合包括手辦、搪膠毛絨、娃娃模型在內的眾多潮玩品類;而布魯可則主打“積木+”生態,其玩具版圖以“拼搭”為核心,主要圍繞 “積木人” 和 “積木車” 兩大品類進行構建,并在此基礎上擴展出了多元的產品線。

出海關鍵詞:AI賦能、海外專屬、產業整合

從2024到2025,投資界對于出海品牌的“口味”依舊高度一致。

首先,“AI/智能”無疑仍是出現頻率最高的關鍵詞:在全部的59家獲融資企業中,有至少21家都將自己與“智能”或“AI”這樣的概念相捆綁,強調其“算法驅動”的技術屬性。

除了像機器人、AI眼鏡、會議耳機等天然受益于AI發展的智能硬件品類之外,AI技術也廣泛滲透至玩具、清潔家電、手機配件等傳統行業,促進了產品形態和功能體系的重塑。

其次,“海外專屬”,也是隱藏于這份榜單之中的草蛇灰線。本次統計的出海品牌當中,有大量企業都將其業務錨定于海外市場特有的使用場景之上:例如各類庭院機器人——從泳池、割草到除雪,以及家用咖啡機、園林工具等產品。

對此,嘉御資本董事長衛哲曾指出,出海品類可以被劃分為三個演進階段:

1.0的“中外通用型”(如充電寶、數據線);

2.0的“海外專屬型”(如制冰機、房車太陽能設備);

3.0的“非消費品類”(如工業設備)。

“海外專屬型產品在國內市場較小,但在海外卻有巨大需求。”衛哲指出這類產品的核心優勢:國內競爭對手少,供應鏈相對稀缺,市場更藍海,對初創企業也更加友好。

最后,在今年的融資事件列表中,還存在一個隱藏的關鍵詞,即“產業整合”。

將視角從作為主角的出海品牌轉向其背后的“金主”,不難發現,在2025年的投資人行列中,產業資本的出現頻率大幅增加。

不少細分賽道的頭部企業,正在投資同業或跨行業的初創公司。其主要目的不是為了套利賺錢,而是為了給自己的主營業務“尋找助力”、“加深護城河”甚至“開辟第二增長曲線”。

具體而言,今年的59起融資事件中,有13起都能找到產業資本的身影。其中不乏安克創新、泰摩咖啡、德馬科技、格力博等出海領域熟悉的“老面孔”。

而在這些產業巨頭當中,出手最闊綽、行動最活躍的玩家,莫過于今年在造車、無人機、望遠鏡、智能家電等多個領域頻頻傳出“新項目上馬”消息的追覓科技。

其旗下的“追創創投”,在出海領域接連領投了5家企業,橫跨了泳池機器人、3D打印機、運動相機、E-bike、鋰電園林工具這五個相去甚遠的賽道。

據悉,進入2025年,追創創投一共參與了15起投資事件,涉及13家公司。業內預測,追創創投今年募資規模已達140億元,預計年底募資總規模將突破200億元人民幣。

有媒體報道稱,追覓創始人俞浩曾豪言,要讓追創創投在今年“成為募資額度最大的人民幣基金......可能也是全球最大的VC基金。”

追覓系基金的“暴走”,或許正是產業資本親自下場、深度介入出海項目的一個側面寫照。

在超越內卷、突圍增長、贏得戰略安全等訴求的驅動下,積極開展縱向與橫向的產業整合,似乎成為了各大賽道龍頭企業們的最優解。

未來一段時間的行業競爭,或許不再是“公司對公司”層面的對抗,而是“生態聯盟對生態聯盟”、“產業僚機對產業僚機”的對抗。

而且,相比追逐風口、估值泡沫化的財務資本,產業資本無疑更務實、理性:從市場廝殺中苦心積攢家底的產業側投資人,更懂得“錢難賺”的樸素道理;在出海領域,他們出的是“聰明錢”和“耐心錢”,更看重被投企業的技術實力、產品能力與戰略協同價值,而非簡單的增長數據。

本文鏈接:59起融資,11家闖關IPO,關稅風暴下,品牌出海賽道依舊熱錢翻涌http://www.sq15.cn/show-3-156746-0.html

聲明:本網站為非營利性網站,本網頁內容由互聯網博主自發貢獻,不代表本站觀點,本站不承擔任何法律責任。天上不會到餡餅,請大家謹防詐騙!若有侵權等問題請及時與本網聯系,我們將在第一時間刪除處理。

上一篇: 裕太微連虧六年半,以太網芯片“破局者”何時迎來盈利拐點?

下一篇: 轉轉閑魚,換了對手