轉轉,終于徹底告別了C2C(個人對個人交易)模式。

9月22日,轉轉集團發布公告稱,將全力聚焦“官方驗”,逐步關停自由市場。未來用戶可以通過“寄賣”售賣,在“官方驗”上購買。這意味著,轉轉將從C2C模式徹底轉向為C2B2C(個人-中間商-個人),不再與閑魚在同一戰場廝殺。

在二手市場的賽道上,C2C模式始終是讓玩家們又愛又恨的存在。它能快速聚攏流量,卻難破盈利與信任的雙重困局。如今,閑魚與轉轉這對代表性玩家,走上了截然不同的道路。

閑魚仍選擇獨守C2C,只不過,近些年它憑借著“賽博黑市”般的多元生態持續拓寬邊界,從上門喂養到Cos委托等服務,跳出了只賣閑置的固有認知。

而轉轉的退出,也讓二手市場的競爭格局悄然生變。閑魚要應對來自小紅書等社區平臺的跨界挑戰;全力押注重模式的轉轉,則正式與背靠京東的愛回收,站在了同一條賽道上。

回望2015年前后,閑魚從阿里生態中孵化、轉轉在資本推動下誕生,外界一度期待著“閑置經濟”能跑出萬億級巨頭。然而十年輾轉,這個曾被看好的賽道并未跑出絕對的“一哥”,反而走向分化,各自的對手都已換了新面孔,新一輪競爭重新開啟。

轉轉離開與閑魚的戰場

放棄C2C這項起家業務,對轉轉而言并非臨時起意,而是一場橫跨十年的漫長轉型。

故事始于2015年。由58同城聯合騰訊孵化成立的轉轉,從誕生之初便踩著C2C的風口,喊出“更專業的二手交易平臺”口號正面競逐閑魚。那時的轉轉對“專業”的理解帶著理想主義:驗機服務僅象征性收取1元,試圖以低門檻建立信任,卻忽略了商業上的可持續性:盈利方式單一,難以覆蓋運營成本。

真正意識到C2C業務的局限性是在2019年。創始人黃煒后來回憶,那是轉轉最痛苦的時刻:賬上資金僅夠發放六個月工資,歷經四年創業,平臺幾乎走到“要黃了”的絕境。而這源于一開始以C2C模式對標閑魚,卻忽略了成本。尤其是在2018年砸下重金豪賭世界杯廣告,卻并未換來相應回報。

次年,轉轉便啟動“戰略性撤退”:推出“官方驗”服務,從“大而全”的多品類擴張轉向聚焦二手手機賽道,同時合并B2C交易平臺找靚機。這一步,標志著轉轉正式從C2C向C2B2C模式轉身。

此后的轉轉,一邊繼續轉型,一邊變得越來越“重”:設立標準化質檢中心,加碼線下實體店;宣傳語從“買賣二手手機上轉轉”升級為“二手拯救世界”,試圖打造綜合型二手電商平臺;2024年,更是通過收購紅布林切入奢侈品賽道,進一步拓寬品類邊界。

直至2025年,轉轉最終全面關停C2C業務,徹底告別起家之路。事實上,C2C對轉轉的重要性逐年下降,目前僅占交易總額的3%,這更像是一場順勢而為的“斷舍離”。

另一邊,在C2C賽道占據主導地位的閑魚,雖以個人交易為核心,但也在不斷試水新方向。例如在2019年上線“閑魚優品”引入B端商家,試水B2C業務;2021年推出“驗貨寶”服務,此后又上線“急速回收”(C2B),試圖在輕模式基礎上補全鏈路。

不過,從用戶反饋來看,不論是驗貨寶還是急速回收,都未能完全取得用戶信任。有賣家稱,多次遇到“到手刀”,驗貨寶挑瑕疵壓價,否則就要自行承擔郵費寄回和驗貨寶費用。而對買方來說,確認驗貨寶后無法退回商品,相當于將判斷權全權交由平臺,由此滋生的投訴更是不少。可以看出,買賣雙方對彼此及平臺均有顧慮。

轉轉徹底退出C2C后,閑魚面臨的競爭壓力并未減少。近日,同樣定位為“社區”的小紅書開啟內測C2C的“快捷售賣”功能,用戶可以通過發布筆記或私聊發送商品卡片進行交易。

即便“主場”正在被更多對手盯上,但閑魚仍然具備社區優勢:它已經突破“二手交易”的工具屬性,從機票代退、上門遛狗等生活服務,到餐廳排隊、京腔教學等個性化需求,甚至西安掰饃指導、云南菌菇檢驗這類地方特色服務,都能在平臺找到匹配。“人類對閑魚的開發不足1%”的調侃,恰恰印證了其生態的獨特性。

和這兩位C2C起家的玩家相比,愛回收的路徑從一開始就更“重”。

2011年成立之初,它就錨定C2B回收賽道,2015年京東以戰略投資者身份入局,通過“以舊換新”場景為其輸送穩定客源與貨源。此后,愛回收推出B2B分銷平臺“拍機堂”,2019年又與京東旗下B2C平臺“拍拍”合并,最終業務打通“C2B(回收)+B2B(分銷)+B2C(零售)”的全鏈路。

2021年,其母公司“萬物新生”登陸紐交所,市值一度超過40億美元。然而,由于重模式成本投入高、同賽道對手競爭大、外部政策收緊等,如今市值僅剩8.33億美元。2025年第二季度,它才實現上市以來真正意義上首次季度盈利,可見這門生意也不好做。

至此,二手市場賽道的分化已愈發清晰,定位“社區”的閑魚仍會在C2C賽道上深耕,同時面臨小紅書等新玩家的挑戰;轉轉徹底轉身C2B2C,重投入線下及質檢體系;愛回收依靠京東的流量和場景優勢,供應鏈能力強,形成運營閉環。接下來,完成C2C切割的轉轉,和愛回收或將開啟下一輪較量。

C2C是引流器,但不是一門好生意

C2C模式不缺玩家,閑魚堅守、小紅書入局。轉轉為何逃離?歸根結底在于,該模式是個天然引流器,但并不是一門好生意。

C2C的核心是“個人對個人的自由交易”,無需平臺深度介入質檢、定價與履約,門檻極低,也因此具備天然的流量吸引力。以閑魚為例,截至今年3月,其注冊用戶破6億,月活突破2億大關,在二手交易平臺中月活排名第一。平臺上甚至衍生出遛狗、技能交換等非交易場景,本質上正來自C2C模式的開放性,這也能為后續拓展B端業務、增值服務提供基礎流量。

但流量對二手平臺而言,從來都是把雙刃劍。C2C的“非標”與“分散”特性,容易產生交易糾紛,甚至黑灰產,加大了平臺監管難度。例如,普遍的卡券代沖服務,可能涉嫌盜刷信用卡套現,而大多數用戶并不具備分辨能力。

更大的挑戰是商業化。為了維持用戶體驗,C2C平臺常常陷入抽傭不敢收、廣告不敢多的境地。

即使流量龐大的閑魚也一直困于盈利。2023年之前,它對買賣雙方都未收取交易傭金,主要靠廣告收入和增值服務。直到2023年6月,閑魚才開始對高頻且高額交易的賣家收取軟件服務費,針對當月超出收費門檻的成交訂單,以每一筆訂單實際成交額為基數收取1%;次年9月,閑魚正式向全體賣家收取0.6%的基礎軟件服務費,單筆最多收取60元。

收費一出,爭議隨之而來。部分用戶認為平臺收費合理,但也有賣家直言“生意更難做了”,明確表明“不包手續費”。一位從事玩偶代購的魚小鋪商家對「定焦One」稱,雖然她的小本生意手續費并不高,但代購本就靠走量賺取微薄利潤,“溢價高的玩偶還能包手續費,但常規款利潤太低,只能讓買家自己承擔。”

這讓平臺陷入兩難:若靠收取交易手續費,會推高用戶成本、流失流量;若靠售賣驗機、推廣等增值服務,又面臨“用戶付費意愿低”的難題。最直觀的例子是,閑魚在宣布全面收取手續費后,遭到小紅書“偷家”,趁機吸引部分賣家轉場。不少用戶為了規避手續費,甚至開始脫離平臺直款交易,大大提高了交易風險。

相比之下,C2B2C模式更具商業閉環邏輯。平臺通過“回收-質檢-轉售”掌握定價權,核心是“低買高賣”,以“賺差價”實現可控利潤。

當然,這一模式也常被質疑“差價過高”。有用戶在社交平臺發帖稱,自己的蘋果耳機在無損、無瑕疵、正常使用痕跡下,轉轉回收價格是900元,而同平臺同款式的二手商品,售價為1800元,直接翻了一倍。不過,這也側面印證了該模式的利潤空間。

轉轉的轉型就是典型案例。自2020年轉向C2B2C后,月活用戶雖然從2019年底的3500萬直接腰斬至1507.5萬,但這場“斷臂求生”換來了盈利。2024年有內部人士透露,公司已經連續24個月盈利,而且盈利狀況“比愛回收還要好一些”。

而愛回收的“重資產”投入也迎來回報,其母公司萬物新生在2025年Q2營收創下新高,達到49.9億元,同比增長32.2%;全平臺二手商品交易量1030萬單,同比增長22.6%。其中1P自營業務(核心為C2B2C模式)營收45.6億元,占比超九成。

事實證明,C2C能帶來流量,卻撐不起利潤。閑魚之所以能堅守,是因為背靠阿里生態,盈利壓力相對寬松;而對于轉轉、愛回收這類更加市場化的公司而言,更可控、更能閉環的C2B2C模式,或許才是更優選。

萬億藍海,為什么沒有跑出“一哥”?

即便二手市場被視作“萬億藍海”,但真正扎進這個行業才會發現,“做起來”遠比“看起來”難得多。

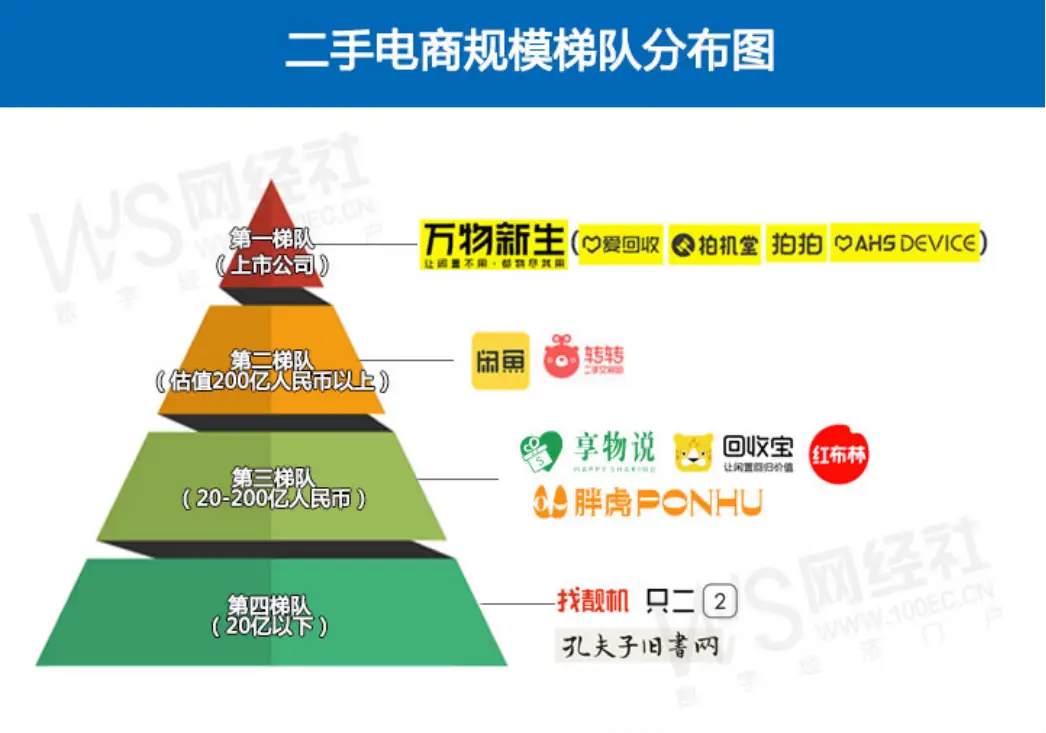

電子商務中心發布的《2024年度二手電商市場數據報告》顯示,2024年二手電商交易規模達6450.2億元,同比增長17.56%;用戶規模為6.6億人,同比增長13.79%。

它將二手電商按規模劃分為四個梯隊。第一梯隊為上市公司萬物新生(愛回收);第二梯隊為閑魚、轉轉,估值超過200億元;第三梯隊包括享物說、回收寶、紅布林、胖虎;第四梯隊為找靚機、只二、孔夫子舊書網等,估值多在20億元以下。

圖源 / 網經社

雖然玩家眾多,但行業普遍認為,尚未能跑出真正的“一哥”。艾媒咨詢CEO兼首席分析師張毅對「定焦One」表示,當前二手行業最大的增長瓶頸,一個是商品的標準化問題,另外一個是信任問題。這兩個問題相互掣肘,困住了行業發展。

比如同樣一款二手手機,因使用時長、磕碰程度、電池損耗不同,價格差異能達到數千元;即便是同一品牌的二手包,也會因五金氧化程度、皮質磨損情況的細微差別,造成價格懸殊。行業至今仍然沒有統一的質檢標準,也缺乏權威的分級體系,更多依賴平臺的自發探索。

例如,轉轉開設“官方驗”組建質檢團隊,試圖建立標準化檢測流程,但執行效果在初期存在爭議。2023年,有博主稱同一部手機在間隔不到半小時內再通過轉轉回收時,轉轉出具的質檢報告從“無問題”到查出“多種瑕疵”。甚至不同消費者也有各自的評判標準,有人在乎保養程度、有人更看重年份區別,標準難以量化。

標準化難題的根源在于信任缺失。買家擔心“貨不對板”“買貴了”,賣家則怕“惡意壓價”“買真退假”。

這種天然的不信任,在C2C模式下被進一步放大。尤其是,當C2C平臺開始引入商家后,廣告貼大量入侵,更讓用戶產生“社區被異化”的反感。如何在自然流量和商業變現中找平衡,是閑魚、小紅書等社區類平臺長期面臨的難題。

根據“電訴寶”2024年受理的數據,二手電商領域投訴量排名前八的平臺依次為:閑魚、轉轉、拍機堂、紅布林、愛回收、找靚機、孔夫子舊書網、95分球鞋交易平臺。投訴主要集中在商品質量、退款問題、網絡欺詐、貨不對板、網絡售假五大問題。

不過,對于信任危機,二手平臺們已經給出“解題”方向:用線下門店彌補線上的信任空白。

截至2025年Q2,愛回收線下門店達到2092家,規模在行業中領先;轉轉線下品牌門店數量已突破1000家,并于今年6月在北京開出3000平米的多品類循環倉店“超級轉轉”;連堅守C2C的閑魚也從去年開始布局線下,閑魚總裁丁健表示,未來五年計劃將線下店拓展至全國100個城市。

但這也意味著成本的拉升。張毅指出,線下門店能提供現場交易、增強信任,確實增強了用戶信任,也優化了供應鏈效率,但同時會為平臺帶來巨大的成本壓力。

愛回收創始人曾披露,一家簡易門店的一次性硬件投入為7萬元,一個門店每月運營成本3萬元。按照目前愛回收門店數量計算,在不考慮其他成本基礎上,光是運營成本每月就超過6000萬。

押注線下,讓閑魚、轉轉、愛回收在信任上找到破局的希望,也讓二手市場進入“重投入時代”。如何將信任轉化為可持續盈利,找到投入與收益的平衡點,仍是平臺們必須面對的問題。

本文鏈接:轉轉閑魚,換了對手http://www.sq15.cn/show-3-156747-0.html

聲明:本網站為非營利性網站,本網頁內容由互聯網博主自發貢獻,不代表本站觀點,本站不承擔任何法律責任。天上不會到餡餅,請大家謹防詐騙!若有侵權等問題請及時與本網聯系,我們將在第一時間刪除處理。