這家福建“獨角獸”再次向“場景險第一股”發起沖擊。

近日,白鴿在線(廈門)數字科技股份有限公司(以下簡稱“白鴿在線”)向港交所遞交招股書,擬在香港主板上市。這是白鴿在線于2025年2月28日遞表失效后的再一次申請。

白鴿在線誕生于互聯網+創業浪潮,主要從事為場景合作伙伴及保險公司提供科技賦能的保險中介服務,即利用場景險作為工具,通過提供保險交易服務、精準營銷及數字化解決方案以及TPA服務獲得收入。

與傳統保險中介不同,白鴿在線激發、識別及發掘不同場景下的風險管理需求,通過提供根據不同場景量身定做的數字化保險服務來改變傳統的風險評估及應對方式。

不過,其保險科技公司的定位,因保險中介費最高時能占營收的九成,也曾被市場認為“名不符實”。但這也是市場上眾多保險科技公司共同的特點,中介費能為其業務發展進行供血。

根據咨詢機構灼識咨詢的資料,2024年按總保費計,白鴿在線在中國互聯網保險中介中位列第十一、在中國場景互聯網保險中介中位列第五、在中國第三方場景互聯網保險中介中位列第一,中國市場份額為3.4%。

此外,今年7月,白鴿在線獲評“福建省獨角獸企業”稱號。

如今,白鴿在線在創立的第十年沖刺IPO,背后的“保險老兵”創始人能否收獲自己創業生涯中的第一個IPO?

保險老兵二次創業,新希望押注

白鴿在線的創始人涂錦波,是一位連續創業者,并且與保險行業的淵源頗深。

2004年,涂錦波從工作兩年的中國平安辭職,開始下海創業。第一次創業,涂錦波選擇了服貿業和大健康領域,沒想到第二年銷售收入就突破了1億元。十幾年下來,涂錦波早已攢下第一桶金,但心中還在醞釀一個更大的計劃。

2015年,“互聯網+”浪潮也掀起了一輪創業潮,涂錦波也在其中看到了保險業的行業“風口”。

那年4月,秉承讓更多人享受保險服務及風險管理解決方案的愿景,涂錦波憑借過往工作經驗及對保險業的深刻洞察,以及對保險科技及數字化賦能趨勢的洞察,在廈門成立白鴿在線的前身公眾投保。

公眾投保的目標是將傳統“大而全”的保險,變得“小而精”,實現保險產品的碎片化、及時化、場景化。

2016年至2017年,涂錦波帶著公司開發了大數據全流程風險管理體系建設架構,并開始打造數字生態系統云平臺。同時,通過收購獲得了中國銀保監會頒發的全國性保險經紀業務許可證,這才有了專為保險經紀人開展業務而設計的互聯網平臺白鴿聯盟。此外,白鴿在線又獲得了互聯網保險業務銷售許可證,并開始提供全國性保險經紀服務。

在正式業務發展階段,白鴿在線將其大數據全流程風險管理體系建設架構升級為一個保險SaaS應用系統,并開始為合作伙伴提供數字化解決方案。2019年,通過白鴿在線售出的保單總數超過1000萬份。

白鴿在線也開始在資本市場上展露鋒芒。招股書顯示,截至IPO申請前,白鴿在線共完成五輪融資,共計融資近1.45億元。背后投資方包括廈門匯成、新希望以及廈門地方上的產業資本。

據悉,2024年10月白鴿在線的C輪融資中,光博、福建永春、民銀科創分別以500萬元、1500萬元、930萬元參投,據此測算,白鴿在線的投后估值達到20.29億元。

此外,在2021年,白鴿在線宣布完成近億元A輪融資,該輪融資由新希望集團領投。其中新希望投資金額達到5330萬元。新希望也借此成為白鴿在線大股東。

股權結構方面,創始人涂錦波通過福建合力合美及白鴿同創于公司擁有權益并有權行使約55.58%的投票權,為公司控股股東。投資方中,新希望持有公司13.87%的股份權益;廈門富國豪持股7.42%;格汭廈門持股9.27%。

今年2月底,白鴿在線首次向港交所遞表,沖刺“場景險第一股”,涂錦波的二次創業能否到達新的里程碑?

“場景險第一股”,盈利能力存疑

場景險通常指針對特定情況下就特定需求量身定制的合適、短期或保費低的保險產品,如騎共享單車時的單車意外險,出行時的航班延誤險,手術時的手術意外險,考駕照時的駕考寶等。

這類保險產品具備高度靈活性,保障期限雖短,但涵蓋范圍廣,能滲透至多種分散生活場景,滿足特定情境下的保障需求。

白鴿在線與保險公司和場景合作伙伴在保險產品設計及定制方面開展合作,主要透過就向最終被保險人分銷保險公司的保險產品向其收取傭金來賺取保險交易服務收入。作為數字化保險服務業務的一部分,白鴿在線也開展了精準營銷及數字化解決方案及TPA服務。

值得注意的是,去年2月,國家金融監督管理總局貴州監管局公布的行政處罰信息顯示:白鴿在線旗下主要負責保險產品設計、研發、運營以及落地支撐的金融公司白鴿寶保險經紀有限公司貴州省分公司,因虛列費用,被罰款35萬元。

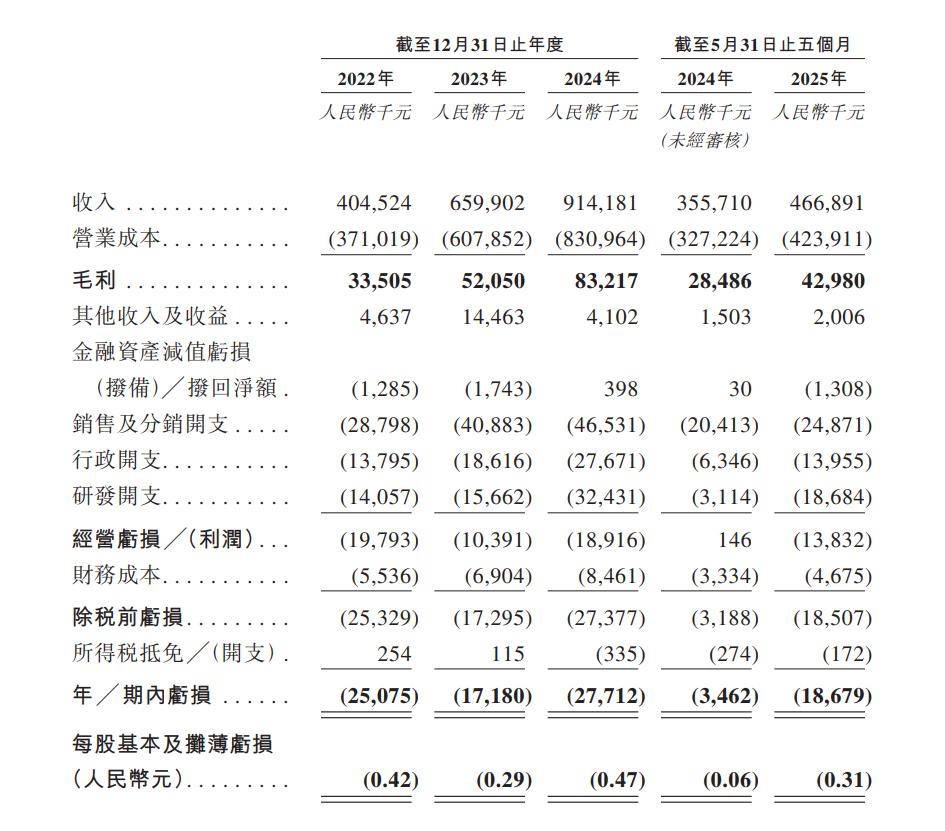

業績方面,招股書顯示,2022年、2023年、2024年及2025年前5個月,白鴿在線營業收入分別為4.05億、6.6億、9.14億及4.67億元;凈虧損分別為2507.5萬、1718萬、2771.2萬及1867.9萬元,凈虧損率分別為6.2%、2.6%、3.0%、4.0%。

來源:白鴿在線招股書截圖

如今,白鴿在線仍在虧損中,并且凈虧損呈擴大趨勢,面臨著較大盈利壓力。

白鴿在線在招股書中稱,虧損主要是由于其業務是一個新興及以技術為導向的行業,其特點是需要大量的前期研發和市場投資,從而要求持續的研發和營銷。其保險交易服務推出市場的時間相對較短。此外, MaaS支持模型自2024年以來一直是研發的重點,但尚未開始商業化。

據悉,白鴿在線毛利分別為3350.5萬元、5205.0萬元、8321.7萬元及4298.0萬元,毛利率分別為8.3%、7.9%、9.1%及9.2%。數億元的營收,個位數的毛利率,白鴿在線的盈利能力已受到質疑。

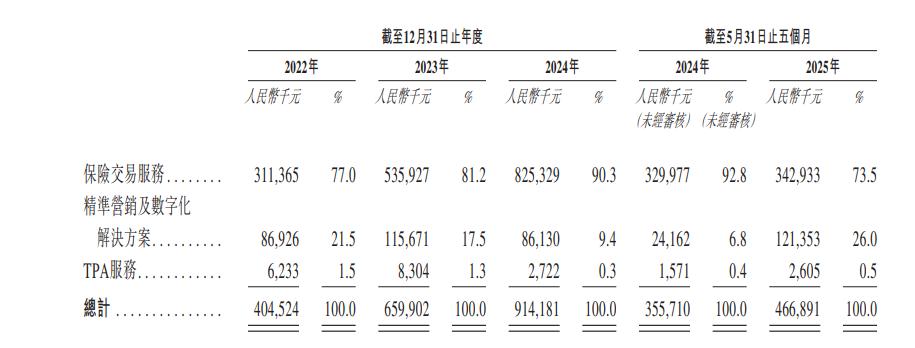

招股書顯示,保險交易服務則是白鴿在線的營收支撐,2022年、2023年、2024年及2025年前5個月,白鴿在線該業務的營收分別為3.11億元、5.36億元、8.25億元及3.43億元,營收占比分別為77%、81.2%、90.3%及73.5%。同期精準營銷及數字化解決方案業務營收分別為8692.6萬元、1.16億元、8613萬元及1.21億元,占總營收的比例分別為21.5%、17.5%、9.4%及26%。

來源:白鴿在線招股書截圖

同樣,在營業成本中,白鴿在線向保險機構支付的轉介費、傭金及服務費占據成本的大頭。

2022年、2023年、2024年及2025年前5個月,白鴿在線給渠道合作伙伴及個人保險經紀人的轉介費、傭金及服務費分別為2,79億元、4.86億元、7.43億元及3,01億元,分別占相應年度保險交易服務收入的89.5%、90.6%、90.0%及87.9%。

作為保險科技公司,白鴿在線在2022年、2023年、2024年及2025年前5個月的研發投入分別為1405.7萬元、1566.2萬元、3243.1萬元及1868.4萬元,分別占同期收入的3.5%、2.4%、3.5%及4.0%。

此外,白鴿在線的大部分收入來自少數保險公司,2022年、2023年、2024年及2025年前5個月,白鴿在線五大客戶分別占總收入的55.3%、69.0%、77.2%及59.3%,來自最大客戶的收入分別占總收入的25.3%、20.0%、38.3%及20.8%。

由于不斷進行擴展以及探索的市場日趨成熟,白鴿在線也增強了與保險公司的議價地位。據悉其自保險公司收取的傭金費率整體呈上升趨勢。各期內的平均傭金費率分別為15.6%、19.8%、25.8%及27.3%。

白鴿在線在互聯網+浪潮中誕生,抓住場景險作為切入點,如今擠進了互聯網保險頭部牌桌上,也能看出涂錦波對于行業風口的精準把握。如今資本市場上保險中介服務商競逐IPO,白鴿在線能否順利拿下“場景險第一股”的稱號呢?

本文鏈接:新希望投資,廈門跑出一個保險科技IPOhttp://www.sq15.cn/show-3-153927-0.html

聲明:本網站為非營利性網站,本網頁內容由互聯網博主自發貢獻,不代表本站觀點,本站不承擔任何法律責任。天上不會到餡餅,請大家謹防詐騙!若有侵權等問題請及時與本網聯系,我們將在第一時間刪除處理。

上一篇: 新款iPhone能否提振蘋果股價?摩根大通分析師:關鍵在中國

下一篇: 五大上市險企,投資日賺超20億