如果你在年初買入滬深300指數,到目前已經上漲超過18%;如果買入恒生科技已經上漲了40%。如果一不小心買入了港股創新藥ETF,現在已經翻倍……

每當二級市場牛市時,GP們都會面臨LP的靈魂拷問:貴司的基金收益,能否跑過股指?

這不,投中嘉川團隊在近期的調研中,就被市場化LP王總/李總/楊總多次問及相似的問題——長期來看,一級市場的收益率與二級市場相比,到底哪一個更高?

這可不好回答。因為要算出一二級市場的整體回報情況,并不是件容易的事。

海外研究機構通常會采用公開市場等效(PME, Public Market Equivalent)方法來比較一二級市場表現。這種方法進行了一種情景假設:

如果原本投入私募基金的現金流,在相同時間點被投資到某一公開市場指數(如標普500或MSCI世界指數),那么投資人將獲得怎樣的回報?

但由于國內較難準確獲取私募基金逐筆調用資金和退出的數據,所以上述情形很難模擬。

退而求其次。為了能夠大致回答這個問題,我們采用了一種簡化的對比方法來衡量私募股權基金與公開市場指數的相對表現。

我們將2024年投中Benchmark報告的私募股權基金樣本與滬深300、納斯達克中國金龍和標普500等指數進行對比,想看看一級和二級市場的長期回報差異究竟如何。

具體而言,我們使用基金的TVPI來代表私募股權基金的回報。TVPI綜合了基金已經分配給投資人的現金回款以及尚未退出的剩余資產價值,能夠反映投資人整體上獲得的資本倍數。

在二級市場的指數選擇上,為了保證我們能夠獲取過去10到15年間的所有回報數據,我們參考了滬深300、納斯達克中國金龍指數和標普500。

我們的計算方法是先得到指數在基金首次出資年份(Vintage Year)與研究期末之間的年化回報率,然后再將該年化回報率轉化為一個整體的回報倍數。

換句話說,我們假設投資人在基金首次出資的當年將資金一次性投入到指數中,并持有至研究期末,以此得到一個可以與基金TVPI直接對比的“指數回報倍數”。如果基金的TVPI高于指數倍數,意味著基金在這一簡化框架下的表現優于公開市場;反之則可能遜色于公開市場。

由此,我們得到的結論是:

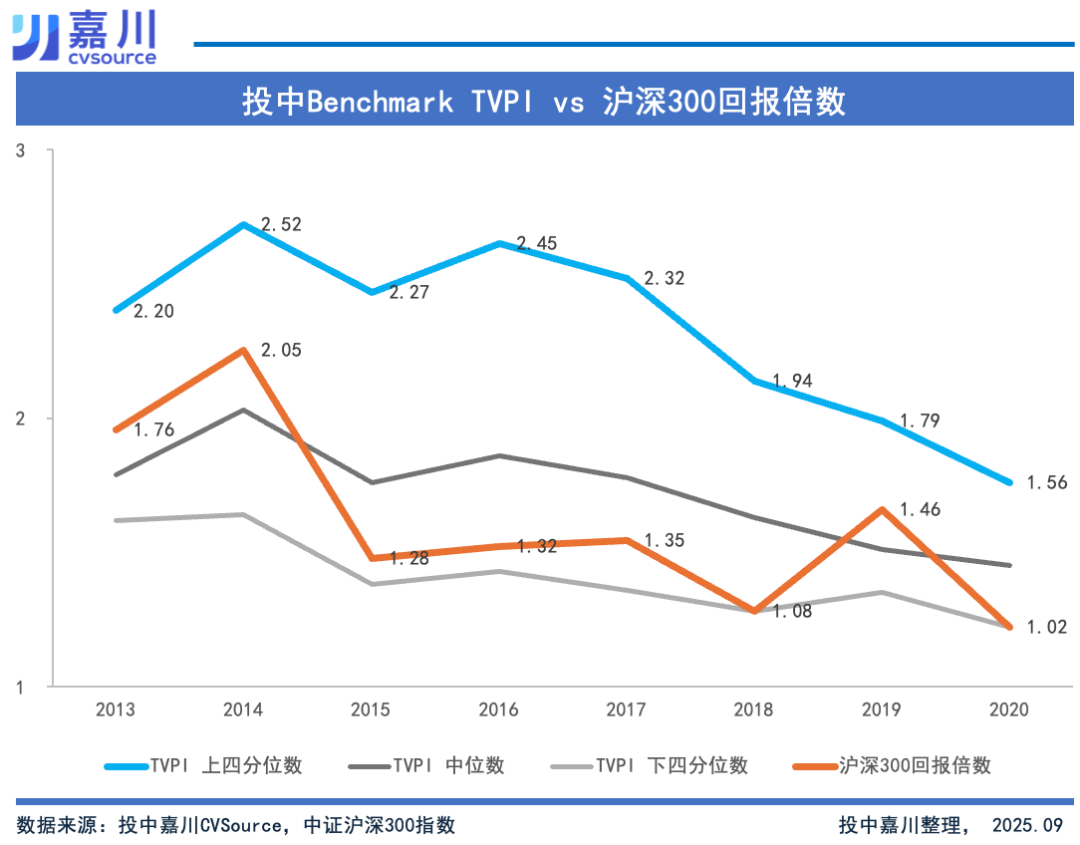

1.與滬深300指數相比,如果LP投資了上四分位的私募股權基金,可以穩定產生超越同年限滬深300指數的回報。如果投資了中位數區間的基金也可以在多數年限產生優于滬深300的回報。

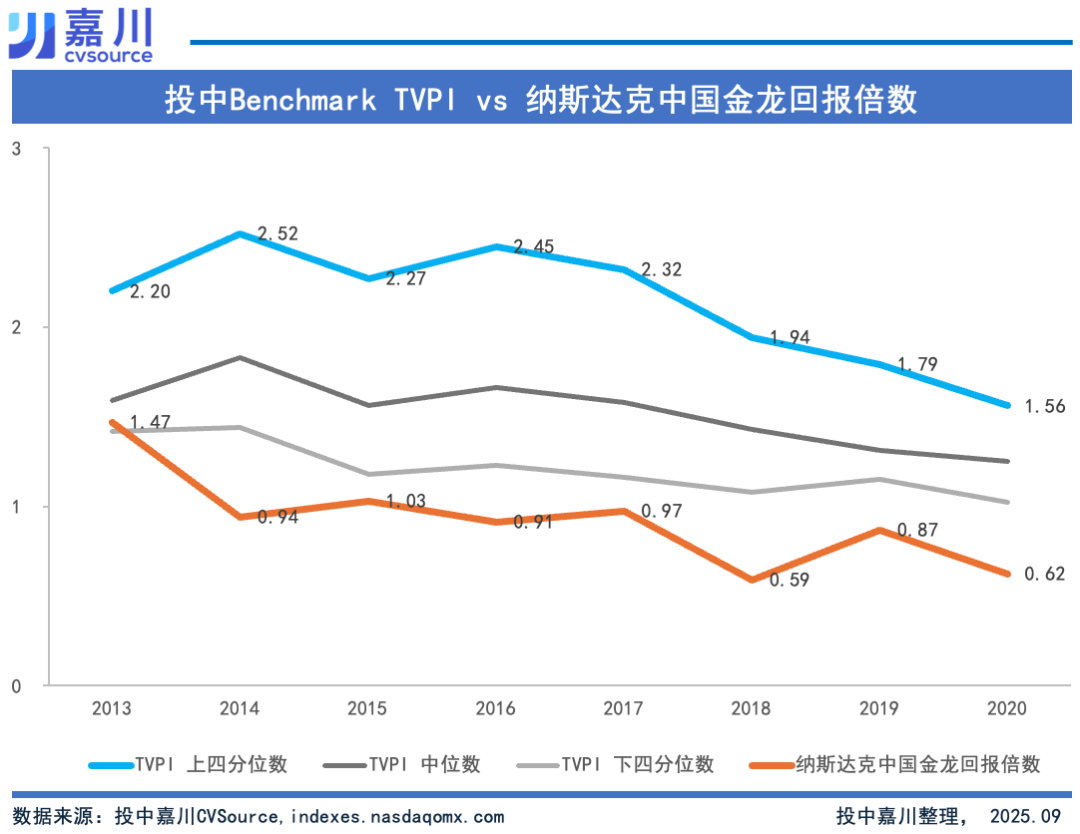

2.與納斯達克中國金龍指數相比,無論LP投資了處于上四分位,中位還是下四分位的私募股權基金,其TVPI都整體高于納斯達克中國金龍指數。

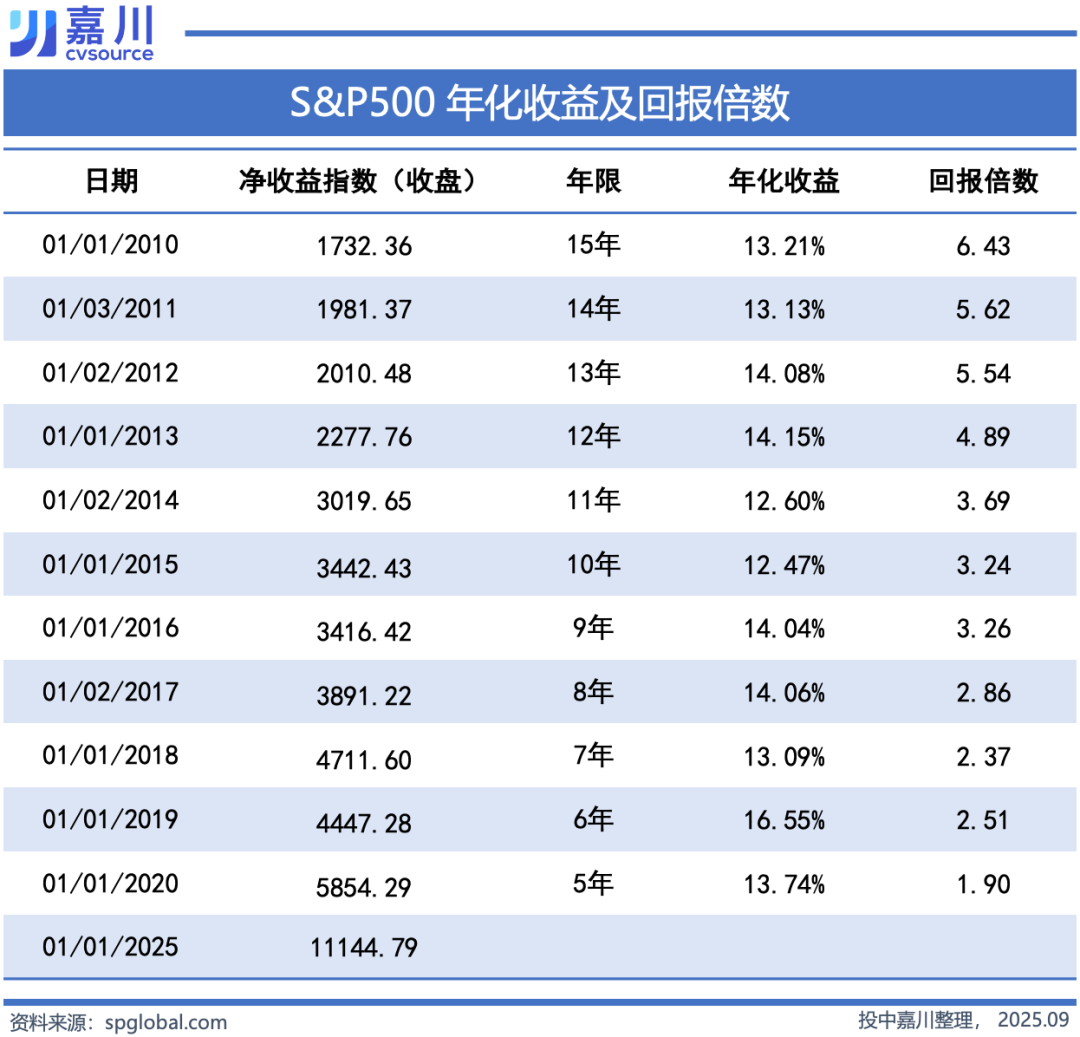

3.與標普500指數對比,各個段位的私募股權基金的回報收益,均小于標普500。

所以按照收益高低排列是,標普500 > 私募上四位>私募中位>滬深300> 私募下四位>納斯達克中國金龍指數。

以下是投資一級市場和二級市場指數的對比。

01.前25%的私募股權基金,穩定跑贏滬深300

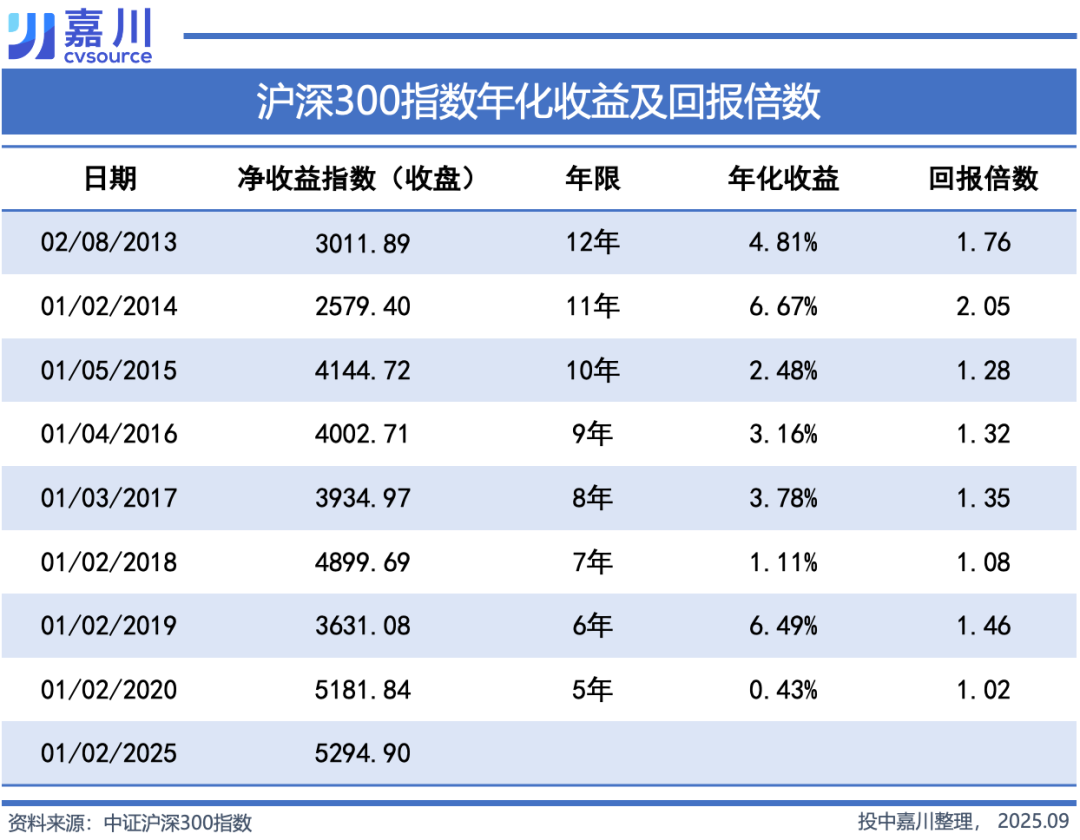

首先來看滬深300凈收益指數。

滬深300作為中國最重要的寬基指數之一,覆蓋了A股市值和流動性最大的300家公司,能夠代表國內公開市場的整體走勢,是與中國本土私募基金最直接的對照。

在2013年2月至2025年1月這近12年間,滬深300凈收益指數的年化收益率約為4.81%,折算出的回報倍數為1.76。

也就是說,如果在2013年2月投入100元,到了2025年1月這100元可以增長到176元。

而根據投中2024年Benchmark報告,截止2024年12月31日,基準年份為2013年的41支私募基金的上四分位數TVPI為2.20。

這意味著:在這一批基金中,回報表現在前25%的基金,投資人累計出資的100元(無論是在2013年還是之后幾年逐步被基金調用),到2024年底時對應約220元的總價值(包含已分配的現金和尚未退出的資產價值)。

這些數據表明,投資基準年份為2013年且回報表現在前25%的私募基金,所帶來的回報,會優于在2013年直接投資滬深300指數。

再看中位數。

樣本中基金TVPI的中位數整體表現較為穩健,通常維持在1.3至1.8倍之間,相比滬深300指數在多數年份有一定優勢,其中只有基準年份在2013、2014、2019年的基金TVPI中位數低于同時期滬深300指數的回報倍數。

這顯示出,大部分私募基金的表現都能跑贏同期的滬深300指數。相比之下,下四分位數基金的表現則相對平庸,長期徘徊在1.2至1.3倍附近,相比于滬深300指數大部分年份表現都不如人意。

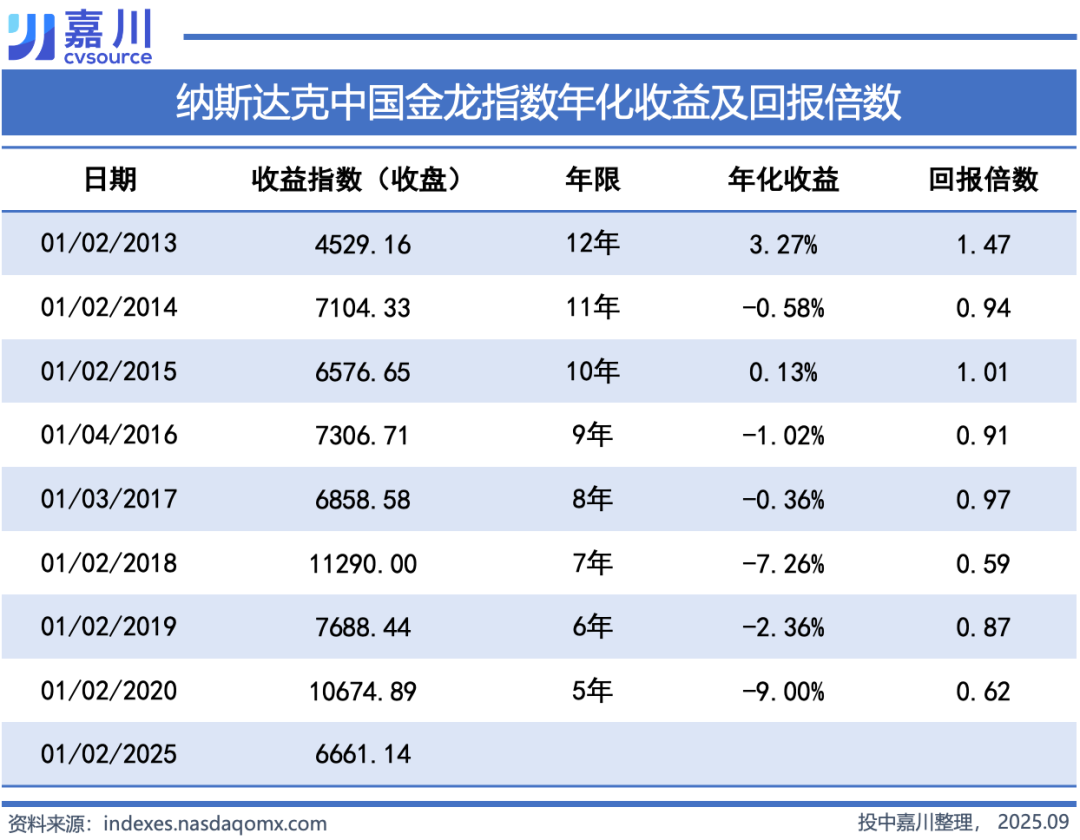

02.大幅跑贏納斯達克中國金龍指數

再與納斯達克中國金龍指數比較。

納斯達克中國金龍重點追蹤在美上市的中國互聯網與新科技公司,這類公司也是中國一級市場投資的熱點賽道,對比這一指數可以觀察“一級市場明星賽道”在二級市場的回報情況。

以2025年1月為研究期末,過去12年間,納斯達克中國金龍指數在各個年限下的年化收益均大幅低于滬深300指數且多數為負收益。從回報倍數的角度考慮,如果不慎在2018年初或2020年初買進該指數并持有,到了今年初時所剩的價值僅為本金的六成左右。

從對比結果來看,納斯達克中國金龍指數的表現非常糟糕,在相同年限下的回報倍數大幅落后Benchmark報告中私募股權基金TVPI數據。

無論是處于行業前25%的上四分位基金,中位數基金還是下四分位數基金,其TVPI都整體高于納斯達克中國金龍指數的回報倍數。

只有把時間限定在12年時指數的回報倍數才勉強超過了基準年份為2013年的基金的下四分位TVPI。

也就是說,只要運氣不算太差,過去十幾年里LP在一級市場的投資,總能跑過納斯達克中國金龍指數。

03.標普500大幅高于國內一級

這么看,投資一級市場,相比于同期投資滬深300和納斯達克中國金龍指數而言,都算是不錯的選擇。特別是當LP投到了回報表現前25%的基金,體驗感應該是遠遠好過于二級市場的。

那么標普500指數呢?

作為全球最成熟、歷史最長的寬基指數,標普500不僅是國際投資人資產配置的核心基準,也為比較“發達市場二級市場”與“新興市場一級市場”提供了參照。特別是其穩定的長期復利效應,可以幫助判斷私募股權基金是否真的能帶來超額收益。

數據顯示,標普500能夠持續穩定獲得高于Benchmark報告中私募股權基金的全部TVPI數據。

04.美國同行也難超越標普500

從上述數據可見,標普500指數與私募股權基金相比,不僅在長期表現中占據優勢,在中短期的對比中也未曾落后。

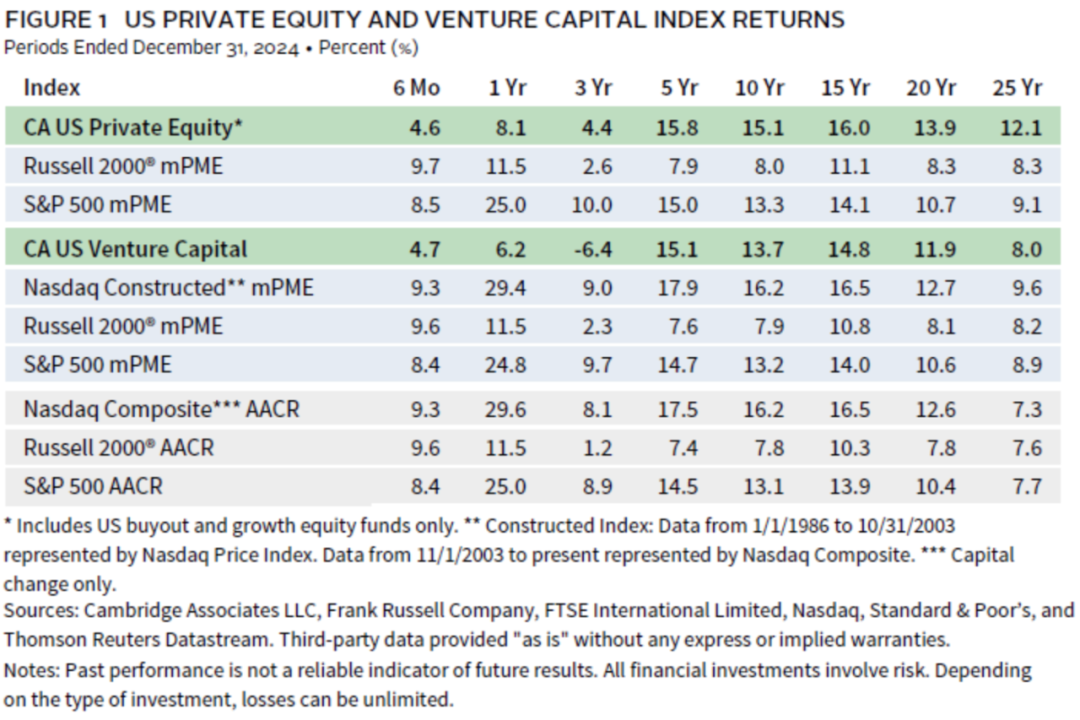

而且這不僅是中國私募股權的情況,也是美國同行的現狀。

上個月,Cambridge Associates發布了《2024年美國PE/VC Benchmark報告》。Cambridge Associates將1661支成立時間在1983年至2024年的美國私募股權基金匯總成了一個私募基金指數,然后計算出了各年限下該指數的IRR,并與使用PME方法模擬出的二級市場指數回報做出對比。

結果顯示,私募基金指數的回報在時間期限小于三年的情況下大幅低于標普500。將期限拉長至5到15年,該指數的回報也僅高出標普500指數不到2%。

除了使用PME方法模擬,Cambridge Associates同樣也使用了直接對二級市場股指計算年化回報的方法(S&P 500 AACR),而最終對比私募基金指數的結果與使用PME方法作比較時幾乎完全一致。

當我們對比mPME和AACR兩行時,我們也可以看到直接對指數計算年化回報和使用基金現金流數據做PME模擬指數回報的差距并不顯著。

而考慮到Cambridge Associates的私募指數是根據基金的凈資產價值(NAV)規模加權計算的,如果按我們的方法把樣本基金按照年份和分位數進行拆分,或許我們能看到即使是美國本土的私募基金也會在更多年份中無法產生跑贏標普500指數的回報。

05.結論

所以我們應該如何回答LP的疑問?

我可能會這么告訴他:如果能夠在二級市場中穩定獲得10%左右的年化回報(略低于標普500指數,高于滬深300指數),憑借流動性更強、費用更低以及復利效應顯著的特點,投資二級市場在風險調整后的吸引力可能會優于投資一級市場基金。

除此之外,通過分別與上四分位、中位和下四分位TVPI對比,我們發現能否取得優于二級市場的回報,與基金所在的段位密切相關。

這也說明,LP只要能挑到優于平均水平的基金和管理人,就有機會取得顯著優于二級市場指數的回報。

當然,正如我們在開篇所說,我們使用的對比方法也存在很大局限性,至少有兩個核心缺陷:

一是現金流的時間價值。基金是分批把錢投出去的,但指數假設一次性買滿并拿到最后,兩者時間點沒法完全對齊,可能導致一級市場基金的表現被低估不少。

二是TVPI與二級市場市值的流動性差異。基金里的 TVPI 里有不少是賬面估值,并不等于LP 真正能拿回來的現金,而二級市場是隨時可變現的,兩者直接比較其實并不嚴謹,而使用DPI又會低估一級市場基金表現,同時我們也無法給現持有部分的確定一個合理的流動性折扣。

其他的還有費用、幸存者偏差、稅收等問題,所以我們給LP提供的答案,僅是簡化方法下的方向性參考。

本文鏈接:有多少基金跑贏了滬深300?丨Benchmark透視http://www.sq15.cn/show-3-155818-0.html

聲明:本網站為非營利性網站,本網頁內容由互聯網博主自發貢獻,不代表本站觀點,本站不承擔任何法律責任。天上不會到餡餅,請大家謹防詐騙!若有侵權等問題請及時與本網聯系,我們將在第一時間刪除處理。

上一篇: 兩部門:推進5G、千兆光網、IPv6等園區網絡基礎設施部署

下一篇: 一場煙花,憑什么炸掉安踏百億市值?