如果說2023年是人工智能的“爆炸元年”,那么2025年更像第一道破曉的曙光。

經(jīng)歷了最初的喧囂與混亂,行業(yè)的迷霧正在慢慢散去:

基礎(chǔ)公司開始集群化,AI 技術(shù)加速落地,初創(chuàng)企業(yè)的成功路徑也逐漸顯現(xiàn)。雖然距離真正的穩(wěn)定還有一段距離,但眼下的格局,已經(jīng)比任何時(shí)候都更清晰地勾勒出 AI 行業(yè)的未來走向。

一個(gè)直接的觀察窗口來自投資一線。就在不久前,國外知名投資機(jī)構(gòu) Bessemer 發(fā)布了《2025 年人工智能現(xiàn)狀》一文,總結(jié)了他們對(duì)當(dāng)下 AI 的觀察。

Bessemer 的名字,在 SaaS 圈里幾乎是“金字招牌”。過去 10 年,它們投資了 200 多家 SaaS 企業(yè),是這個(gè)領(lǐng)域最專業(yè)的機(jī)構(gòu)之一。

如今,SaaS 正成為 AI 技術(shù)最大的受益者,幾乎所有傳統(tǒng) SaaS 公司都在全面融入AI。而Bessemer也在2023 年以來,向AI原生初創(chuàng)公司投資了超過10億美元,也就是72億人民幣。

在烏鴉君看來,再?zèng)]有什么判斷比真金白銀的下注更有分量。也正因如此,這份報(bào)告格外值得關(guān)注。

在這份報(bào)告里,Bessemer 不僅揭示了當(dāng)下AI創(chuàng)業(yè)公司的兩條典型增長路徑,還分享了他們對(duì)各個(gè)細(xì)分領(lǐng)域的趨勢判斷,為我們理解2025年的AI行業(yè)提供了一份清晰的參照系。

01 超新星和流星,AI公司的兩種增長范式

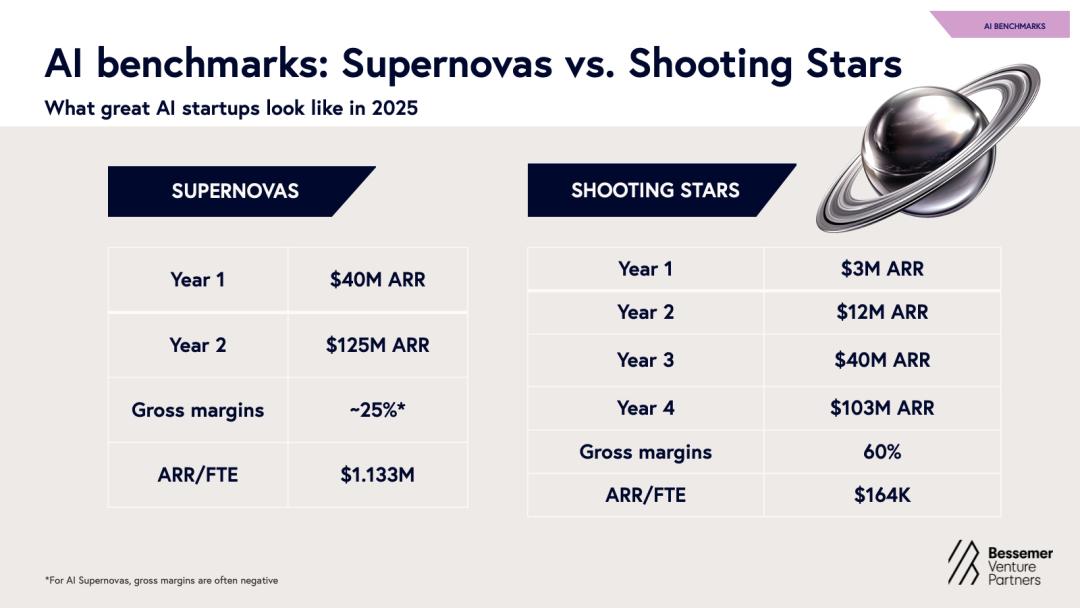

Bessemer分析了20家高速且可持續(xù)增長的 AI 初創(chuàng)公司,包括 Perplexity、Abridge、Cursor,發(fā)現(xiàn)如今的高速增長主要分為兩類:超新星和流星。

AI超新星

這些初創(chuàng)公司往往在商業(yè)化的第一年,就能從種子輪融資一路沖到年收入1億美元。這是軟件行業(yè)前所未有的速度。它們既令人興奮,也讓競爭者感到不安。

這種爆發(fā)式增長,常常發(fā)生在收入仍顯脆弱的階段:高速采用可能掩蓋了低轉(zhuǎn)換成本,或是源于一次足以顛覆市場的重大創(chuàng)新。

這類應(yīng)用離核心基礎(chǔ)模型非常近,容易被貼上“薄包裝”的標(biāo)簽;而在贏家通吃的賽道里,初創(chuàng)公司為了搶占先機(jī),會(huì)不惜用價(jià)格和分銷換市場,利潤率因此常常接近零甚至為負(fù)。

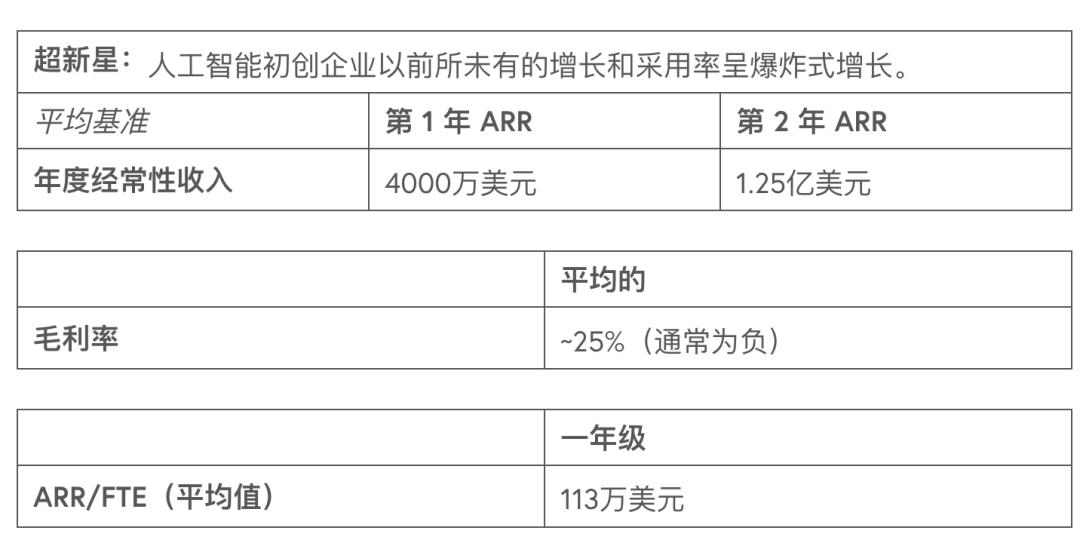

Bessemer調(diào)研的10家AI超新星,商業(yè)化首年平均就做到約4000萬美元 ARR,第二年則躍升到 1.25 億美元 ARR。但 ARR 本身并不代表業(yè)務(wù)健康——可持續(xù)增長還得靠留存率、用戶參與度和資本效率。

這些超新星的平均毛利率只有25%,但在人效上表現(xiàn)驚人:ARR/FTE 高達(dá) 113 萬美元,是典型 SaaS 基準(zhǔn)的 4–5 倍。這種收入效率,或許預(yù)示著它們?cè)谝?guī)模化后依然能保持極高的運(yùn)營杠桿。

AI流星

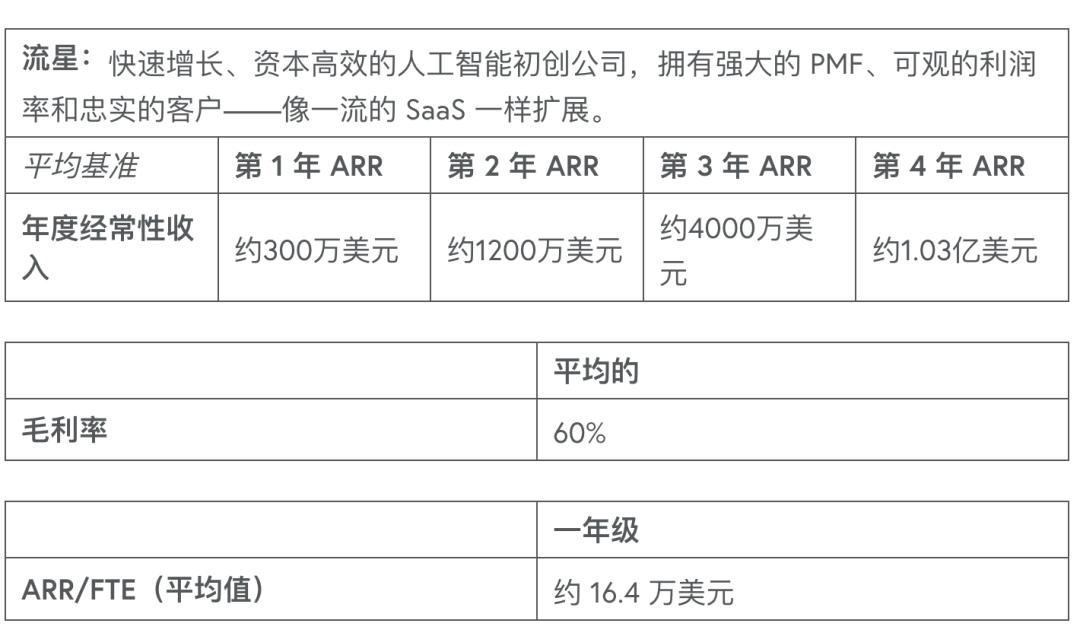

相比之下,“流星公司”更像是一流的 SaaS:它們能在短時(shí)間內(nèi)找到產(chǎn)品與市場的契合點(diǎn),維系并拓展客戶關(guān)系,同時(shí)保持健康的毛利率,雖然略低于 SaaS 同行,但換來的,是更快的增長和可控的成本結(jié)構(gòu)。它們的增長依然比 SaaS 前輩更快,但速度受限于傳統(tǒng)的組織擴(kuò)張瓶頸。

這些公司也許不會(huì)天天沖上新聞?lì)^條,卻深受客戶喜愛,且有潛力在軟件史上留下濃墨重彩的一筆。平均來看,AI 流星在第一年就能做到300萬美元 ARR,并實(shí)現(xiàn)四倍同比增長,毛利率約 60%,首年 ARR/FTE 達(dá)到 16.4 萬美元。

如果說 SaaS 時(shí)代的增長公式是T2D3(硅谷SaaS 高速增長公式,指公司進(jìn)入規(guī)模化階段,前兩年每年增長三倍,后三年每年增長兩倍),那么AI流星的節(jié)奏更接近Q2T3(前兩年每年四倍,后三年每年增長三倍):增速明顯快于傳統(tǒng) SaaS,但在運(yùn)營模式上,依然沿用著 SaaS 的基準(zhǔn)框架。

Bessemer固然欣賞那些“一鳴驚人”的 AI 超新星,但真正定義這個(gè)時(shí)代的,可能不是少數(shù)異類,而是數(shù)以百計(jì)、持續(xù)高增長的 AI 流星。對(duì)于AI創(chuàng)始人來說,流星才是更值得追求的目標(biāo)。

02 AI步入第二階段,定義問題比解決問題更重要

OpenAI、Anthropic、Gemini、Llama、xAI等少數(shù)巨頭繼續(xù)主導(dǎo)基礎(chǔ)模型賽道,在提升性能的同時(shí)加速垂直整合,不再只提供模型和開發(fā)工具,而是直接推出編碼、電腦操作、MCP 集成等智能代理。

計(jì)算成本在軟件優(yōu)化與端到端硬件創(chuàng)新的推動(dòng)下可預(yù)測下降,Kimi、DeepSeek、Qwen、Mixtral、Llama 等開源模型依舊展現(xiàn)出強(qiáng)大競爭力,在效率與專用任務(wù)上甚至可比肩或超越專有模型。

研究端同樣涌現(xiàn)新成果:

谷歌提出的“混合遞歸”方法,通過自適應(yīng)深度平衡推理吞吐與小樣本精度;

混合專家(MoE)架構(gòu)因新型專家組合方式而再受關(guān)注;

測試時(shí)強(qiáng)化學(xué)習(xí)(RL)、自適應(yīng)推理等技術(shù)加速落地,預(yù)計(jì)在垂直場景中帶來重大突破。

這些創(chuàng)新不僅在刷新模型能力,更在推動(dòng)更大平臺(tái)架構(gòu)重構(gòu)——涵蓋模型、算力、訓(xùn)練框架、編排、可觀測性等新型基礎(chǔ)設(shè)施。堆棧參與者正跨界并購、打包產(chǎn)品,基礎(chǔ)設(shè)施競爭進(jìn)入“組合拳”階段。

AI行業(yè)正在進(jìn)入第二階段。AI 的第一階段由算法突破驅(qū)動(dòng),比如反向傳播、卷積網(wǎng)絡(luò)、Transformer 等,成就了基礎(chǔ)模型、算力和數(shù)據(jù)標(biāo)注領(lǐng)域的巨頭。但未來的第二階段,將從“能解決問題”轉(zhuǎn)向“定義并衡量問題”。

正如 OpenAI 的姚舜宇所言:“人工智能的下半場,將從解決問題轉(zhuǎn)向定義問題。”

在第二階段,大型實(shí)驗(yàn)室不再只追求基準(zhǔn)測試的分?jǐn)?shù),而是構(gòu)建能與真實(shí)世界有效交互的 AI。同時(shí),企業(yè)應(yīng)用也從POC(概念驗(yàn)證)走向生產(chǎn)部署階段。

所有這些轉(zhuǎn)變都為新一波基礎(chǔ)設(shè)施工具的涌現(xiàn)奠定了基礎(chǔ)——它們不僅注重規(guī)模或效率,更致力于將人工智能融入運(yùn)營環(huán)境、實(shí)際經(jīng)驗(yàn)和持續(xù)學(xué)習(xí)。以下是一些示例:

通過Fleet、Matrices、Mechanize、Kaizen、Vmax和Veris等平臺(tái)進(jìn)行強(qiáng)化學(xué)習(xí)環(huán)境和任務(wù)管理,因?yàn)槿祟惿傻臉?biāo)記數(shù)據(jù)已不足以實(shí)現(xiàn)生產(chǎn)級(jí)人工智能;

新穎的評(píng)估和反饋框架,例如Bigspin.ai、Kiln AI和Judgement Labs,可實(shí)現(xiàn)連續(xù)且具體的反饋循環(huán);

復(fù)合人工智能系統(tǒng)不僅關(guān)注原始模型的能力,還結(jié)合了知識(shí)檢索、記憶、規(guī)劃和推理優(yōu)化等組件;

我們正處于這一轉(zhuǎn)變的開始階段——從作為概念證明的人工智能到作為嵌入現(xiàn)實(shí)世界經(jīng)驗(yàn)的問題定義和自適應(yīng)系統(tǒng)的人工智能。

Rich Sutton 的《慘痛教訓(xùn)》提醒我們,歷史上AI最大的進(jìn)步往往源于對(duì)計(jì)算和通用學(xué)習(xí)的利用,而不是依賴人工設(shè)計(jì)特征或啟發(fā)式算法。進(jìn)入第二幕后,實(shí)踐者需要在現(xiàn)實(shí)業(yè)務(wù)中嵌入上下文、理解與領(lǐng)域知識(shí),但究竟哪些技術(shù)能在效率與可擴(kuò)展性之間找到最優(yōu)平衡,仍是懸而未決的未知數(shù)。

03 記憶與情境是新的護(hù)城河

確定性趨勢一:AI 開發(fā)成為軟件構(gòu)建的核心

AI 已徹底改變了軟件開發(fā)范式。自然語言正在取代傳統(tǒng)編程接口,提示詞本身就是程序,LLM 成為新型計(jì)算機(jī)。軟件開發(fā)不再只是寫代碼,而是構(gòu)建一個(gè)能持續(xù)學(xué)習(xí)、適應(yīng)和交付的高速系統(tǒng)。

如今的問題已不是“是否用 AI”,而是“如何將 AI 融入一個(gè)復(fù)合型、可持續(xù)進(jìn)化的體系”。最優(yōu)秀的工程團(tuán)隊(duì),正用 AI 驅(qū)動(dòng)全流程,從編碼到部署形成閉環(huán)。

確定性趨勢二:模型上下文協(xié)議(MCP)

2024 年底,Anthropic 推出的 MCP(Model Context Protocol)迅速被 OpenAI、Google DeepMind、微軟采用,正在成為 AI 訪問外部 API、工具與實(shí)時(shí)數(shù)據(jù)的通用規(guī)范——它被稱為“AI 的 USB-C”。

MCP 支持持久內(nèi)存、多工具工作流和細(xì)粒度權(quán)限,讓代理不僅能生成結(jié)果,還能跨系統(tǒng)執(zhí)行操作。

對(duì)于開發(fā)者,它極大簡化了集成;對(duì)創(chuàng)始人,它打開了構(gòu)建“能真正替用戶行動(dòng)的代理”之門。

真正的價(jià)值還需依賴生態(tài),例如 Prefect 的 FastMCP(簡化 MCP 服務(wù)器搭建)、Arcade 和 Keycard(管理授權(quán)與許可)。隨著連接器、治理框架與代理專用工具成熟,MCP 有望像 HTTP 之于互聯(lián)網(wǎng)一樣,成為代理原生 Web 的基礎(chǔ)設(shè)施。

隱性趨勢:記憶與情境的護(hù)城河

隨著人工智能原生工作流程的成熟,記憶正逐漸成為核心產(chǎn)品原語。能夠跨時(shí)間記憶、持續(xù)適應(yīng)并實(shí)現(xiàn)個(gè)性化,正是工具從“可用”升級(jí)為“必不可少”的關(guān)鍵。

最優(yōu)秀的人工智能系統(tǒng)已經(jīng)不止于“回憶”,而是能與用戶同步進(jìn)化。2025年,大型上下文窗口與檢索增強(qiáng)生成(RAG)已讓單會(huì)話交互更連貫,但真正持久的跨會(huì)話記憶依然是懸而未決的挑戰(zhàn)。除基礎(chǔ)模型公司外,mem0、Zep、SuperMemory 以及 Langchain 旗下的 LangMem 等初創(chuàng)公司也在積極布局。

上下文是模型在推理過程中可見的數(shù)據(jù),記憶則是交互中保留的信息,支撐多步推理、個(gè)性化體驗(yàn)和代理的連續(xù)性。兩者共同為下一代 AI 應(yīng)用提供動(dòng)力。

他們認(rèn)為,領(lǐng)先的技術(shù)堆棧最終將結(jié)合以下能力:

短期記憶:通過擴(kuò)展上下文窗口實(shí)現(xiàn)(128k 到 1M+ 個(gè) token,視模型和架構(gòu)而定)

長期記憶:依托向量數(shù)據(jù)庫、內(nèi)存操作系統(tǒng)(如 MemOS)和 MCP 風(fēng)格編排實(shí)現(xiàn)

語義記憶:通過混合 RAG 與新興情景模塊,帶來更豐富的情境回憶

需要權(quán)衡的是,長上下文會(huì)帶來更高延遲和成本。如果缺乏智能上下文工程,持久記憶會(huì)變得脆弱——?jiǎng)討B(tài)選擇、內(nèi)容壓縮和任務(wù)隔離才是核心。

代理類應(yīng)用(如開發(fā)代理、客戶助手、創(chuàng)意工具)正在率先采用多模態(tài)記憶層與狀態(tài)化工作流。同時(shí),對(duì)神經(jīng)記憶、持續(xù)學(xué)習(xí)和局部上下文緩沖區(qū)的研究表明,可擴(kuò)展的回憶已近在眼前。

對(duì)人工智能應(yīng)用的創(chuàng)始人而言,情境與記憶是新的護(hù)城河。一旦產(chǎn)品比任何替代方案都更了解用戶的世界,替換它就像推倒重來。無論是精通團(tuán)隊(duì)代碼庫的編碼助理,還是深度嵌入 CRM 與溝通體系的銷售代理,長期積累的用戶與環(huán)境情報(bào),都會(huì)成為最具黏性的資產(chǎn)。

雖然仍有許多未知,但成功的初創(chuàng)企業(yè)大概率需要掌握未來的基礎(chǔ)設(shè)施與界面:

構(gòu)建低延遲調(diào)用的靈活、內(nèi)存感知系統(tǒng)

為隱性學(xué)習(xí)和核心工作流的深度集成而設(shè)計(jì)

將情境優(yōu)勢轉(zhuǎn)化為復(fù)合競爭力——涵蓋數(shù)據(jù)、分發(fā)與體驗(yàn)

創(chuàng)始人不應(yīng)把記憶視作后端管道,而應(yīng)將其視作產(chǎn)品核心。今天以記憶感知為底層構(gòu)建的初創(chuàng)公司,將塑造未來最智能、最個(gè)性化、最具黏性的人工智能系統(tǒng)。

04 當(dāng)記錄系統(tǒng)被顛覆,傳統(tǒng)企業(yè)軟件的壁壘正在松動(dòng)

確定性趨勢一:壓力下的記錄系統(tǒng)

在企業(yè)軟件領(lǐng)域,人工智能正為初創(chuàng)公司打開顛覆大型水平記錄系統(tǒng)(SoR)的窗口。幾十年來,Salesforce、SAP、Oracle 和 ServiceNow 等 SoR依靠深厚的產(chǎn)品線、復(fù)雜的實(shí)施流程,以及對(duì)核心業(yè)務(wù)數(shù)據(jù)的牢牢把控,構(gòu)筑了幾乎無法撼動(dòng)的護(hù)城河。高昂的轉(zhuǎn)換成本,讓大多數(shù)初創(chuàng)公司望而卻步。如今,這些壁壘正在松動(dòng)。

AI 能夠結(jié)構(gòu)化非結(jié)構(gòu)化數(shù)據(jù),并按需生成代碼,讓遷移到新系統(tǒng)比以往更快、更低成本、更可行。代理式工作流正在取代機(jī)械的數(shù)據(jù)錄入;過去需要系統(tǒng)集成商多年推進(jìn)的大型實(shí)施項(xiàng)目,如今幾個(gè)月、甚至幾周就能完成。

這些新平臺(tái)不只存儲(chǔ)信息,還能根據(jù)信息直接行動(dòng)。Day.ai、Attio 等 CRM 工具會(huì)自動(dòng)記錄來自郵件、電話和 Slack 的客戶互動(dòng);Everest、Doss、Rillet 等 AI 原生 ERP 系統(tǒng)則能自動(dòng)化財(cái)務(wù)預(yù)測與采購流程。生產(chǎn)力差距正在急劇拉大,創(chuàng)始人不再只是構(gòu)建“記錄系統(tǒng)”,而是在構(gòu)建“行動(dòng)系統(tǒng)”。

解鎖行動(dòng)系統(tǒng)的四個(gè)關(guān)鍵:

AI 特洛伊木馬:用高價(jià)值的楔入型功能捕獲數(shù)據(jù)流,先接入數(shù)據(jù),再逐步取代底層系統(tǒng);

極速實(shí)施:借助代碼生成,將自然語言業(yè)務(wù)邏輯直接轉(zhuǎn)為代碼,速度提升可達(dá)90%;

數(shù)據(jù)解鎖:自動(dòng)提取與模式轉(zhuǎn)換,實(shí)現(xiàn) 1 天完成歷史數(shù)據(jù)遷移,幾乎消除供應(yīng)商鎖定;

ROI 跨越式提升:投資回報(bào)率提高 10 倍,代理式工作流大幅減少專業(yè)服務(wù)支出,加快價(jià)值實(shí)現(xiàn);

我們正處于一代人一次的重大轉(zhuǎn)折——從記錄系統(tǒng)走向行動(dòng)系統(tǒng)。

確定性趨勢二:下一代 CRM、HR 和企業(yè)搜索

最大的懸念是:AI原生挑戰(zhàn)者是在創(chuàng)造新類別,還是會(huì)正面威脅現(xiàn)有巨頭?在 CRM 領(lǐng)域,早期信號(hào)已經(jīng)顯現(xiàn)。這些工具不僅取代傳統(tǒng) CRM,還帶來全新體驗(yàn):自動(dòng)整合多渠道交易信號(hào),并為銷售經(jīng)理提供智能化優(yōu)先級(jí)建議——提升幅度是 10 倍,而非 10%。

類似的顛覆同樣出現(xiàn)在:

人力資源與招聘:AI 副駕駛自動(dòng)化候選人篩選、入職和績效跟蹤

企業(yè)搜索:內(nèi)部知識(shí)庫訓(xùn)練的橫向副駕駛,正在替代 SharePoint、Notion 搜索

FP&A:AI原生工具讓財(cái)務(wù)分析師無需依賴數(shù)據(jù)工程團(tuán)隊(duì),即可整合多源數(shù)據(jù)并執(zhí)行復(fù)雜分析

最強(qiáng)勢的打法,是從AI楔子(相鄰高價(jià)值功能)切入,逐步擴(kuò)展成完整 SoR,在此過程中積累專有數(shù)據(jù),同時(shí)保持與現(xiàn)有流程的兼容性。IP 管理平臺(tái) Tradespace、IT 服務(wù)管理公司 Serval,都是這一策略的代表。

雖然勝負(fù)未定,但新類別與 SoR 真正替代者之間的賽道已經(jīng)成形。這將是未來數(shù)年企業(yè)軟件領(lǐng)域最值得關(guān)注的戰(zhàn)役之一。

隱性趨勢:企業(yè) ERP 與記錄系統(tǒng)的長尾效應(yīng)

表面平靜,暗流涌動(dòng)。即便 AI在企業(yè)軟件領(lǐng)域勢頭強(qiáng)勁,一些最龐大的版圖依舊穩(wěn)如磐石。

企業(yè)級(jí) ERP:AI 原生會(huì)計(jì)和 ERP 平臺(tái)正快速崛起,但重心仍在中小企業(yè)與中端市場,聚焦軟件、服務(wù)等相對(duì)簡單的行業(yè)。制造、供應(yīng)鏈、庫存等高復(fù)雜度場景,對(duì)產(chǎn)品廣度和集成深度要求極高,新進(jìn)入者需要時(shí)間打磨。Bessemer判斷,真正的企業(yè)級(jí) ERP 替換周期,仍是一個(gè)以“年”為單位的長期戰(zhàn)。

SoR 的長尾效應(yīng):CRM 與 ERP 雖然是聚光燈下的主角,但記錄系統(tǒng)的長尾同樣潛藏巨大機(jī)會(huì)。身份管理平臺(tái)(企業(yè)安全)、計(jì)算機(jī)輔助調(diào)度系統(tǒng)(公共安全)、內(nèi)容管理系統(tǒng)(網(wǎng)頁設(shè)計(jì))等領(lǐng)域,都已進(jìn)入成熟期,具備被顛覆的土壤。然而,這波浪潮的形成需要更長時(shí)間——可能是十年級(jí)別的周期,如今的創(chuàng)業(yè)者才剛剛進(jìn)入這些領(lǐng)域。

這些“暗物質(zhì)”并不顯眼,卻占據(jù)著龐大的市場體積。它們可能孕育出下一批AI明星公司,但在 2026 年之前,勝負(fù)仍難預(yù)判。

05 垂直AI,是一種杠桿

去年Bessemer提出過一個(gè)大膽判斷:垂直人工智能的市場潛力,可能超過歷來最成功的垂直 SaaS 賽道。如今,這個(gè)趨勢比預(yù)期更快落地——尤其是在那些長期依賴人工、服務(wù)密集型、甚至被視為“技術(shù)恐懼癥”的行業(yè)。

事實(shí)證明,問題不在于他們不想用新工具,而是傳統(tǒng)SaaS無法觸達(dá)那些高價(jià)值、垂直特定且多模態(tài)/語言密集的任務(wù)。垂直人工智能第一次真正滿足了這些需求,它更像是一種杠桿,而不是一款軟件。

確定性趨勢一:垂直特定的工作流程自動(dòng)化

多個(gè)垂直行業(yè),甚至一些曾被認(rèn)為抗拒技術(shù)的領(lǐng)域,正在快速引入AI原生工具:

醫(yī)療:Abridge 用生成式 AI 自動(dòng)生成臨床筆記,緩解醫(yī)護(hù)倦怠;SmarterDx 自動(dòng)化編碼流程,幫助醫(yī)院追回流失收入;OpenEvidence 讓醫(yī)生在診療現(xiàn)場即時(shí)查閱醫(yī)學(xué)文獻(xiàn)。

法律:EvenUp 將數(shù)天的案卷準(zhǔn)備壓縮到幾分鐘;Ivo 自動(dòng)審查合同并實(shí)現(xiàn)全庫自然語言搜索;Legora 提升法律研究與起草速度,并增強(qiáng)協(xié)作。

教育:Brisk Teaching、MagicSchool 等工具簡化教師的評(píng)分、輔導(dǎo)和備課工作。

房地產(chǎn):EliseAI 自動(dòng)化物業(yè)管理,從客戶溝通到租賃審計(jì)全覆蓋。

家庭服務(wù):Hatch 充當(dāng) AI 客服團(tuán)隊(duì);Rilla 分析銷售面對(duì)面對(duì)話并大規(guī)模指導(dǎo)銷售代表。

這些突破性公司的打法呈現(xiàn)出三種共性:

1.楔入點(diǎn)鋒利:先切入最痛的核心任務(wù),尤其是語言/多模態(tài)場景,并無縫嵌入既有工作流。語音/音頻是高頻出現(xiàn)的“神奇楔子”。

2.情境是護(hù)城河:依托領(lǐng)域知識(shí)、數(shù)據(jù)積累與垂直化多模態(tài)界面,迅速從模型微調(diào)走向深度實(shí)用化。

3.價(jià)值即說服力:ROI 從第一天就可見,生產(chǎn)力提升 10 倍,勞動(dòng)力重新分配到更高價(jià)值環(huán)節(jié),成本降低或營收提升,無需冗長論證。

隱性趨勢:垂直AI的未解之問

盡管勢頭迅猛,三大懸念仍未揭曉:

記錄系統(tǒng)格局會(huì)否重寫:下一代垂直 AI 會(huì)繼續(xù)增強(qiáng)現(xiàn)有 SoR 的價(jià)值,還是會(huì)用 AI 原生、垂直特定的“行動(dòng)系統(tǒng)”直接取而代之?

incumbents 的反擊:在傳統(tǒng)玩家并未松懈的領(lǐng)域,規(guī)模與渠道是否足以壓制新貴,抑或后者能突破封鎖?

數(shù)據(jù)護(hù)城河的持久性:在數(shù)據(jù)分散、隱私敏感、難以標(biāo)準(zhǔn)化的行業(yè),垂直 AI 能否在擴(kuò)張中維持可持續(xù)的專有數(shù)據(jù)優(yōu)勢?

這些未解的“暗物質(zhì)”,決定了垂直AI從“早期爆發(fā)”走向“長期統(tǒng)治”的成敗。

06 誰能拿下場景主導(dǎo)權(quán),誰就是下一個(gè)超級(jí)平臺(tái)

底層技術(shù)的躍遷,讓AI從“工具”逐步走向“生活伙伴”。過去一年,消費(fèi)者主要用它完成寫作、編輯、搜索等生產(chǎn)力任務(wù);而現(xiàn)在,更多人開始依賴AI處理更深層次的需求——治療、陪伴、自我成長。AI不再只是輔助工作,它正觸碰人類生活更私密、更情感化的部分。

確定性趨勢一:日常任務(wù)與創(chuàng)造力的加速器

通用型 LLM(ChatGPT、Gemini 等)已融入數(shù)億人的日常。截至2025年3月,兩者的周活躍用戶分別達(dá)到約6億和4億。它們從“新奇體驗(yàn)”變成“生活必需品”,覆蓋研究、規(guī)劃、建議、對(duì)話等多場景需求。

語音交互是過去一年最大的體驗(yàn)升級(jí)。不同于Alexa或Siri,基于LLM的語音AI能處理開放性問題、引導(dǎo)反思、流暢對(duì)話。Vapi等平臺(tái)讓這種能力跨越語言、語境、情感,帶來更直觀、免提的交互方式。

消費(fèi)者搜索和上網(wǎng)方式也在被改寫。Perplexity憑借模型無關(guān)編排和極速體驗(yàn),成為AI原生搜索代表;其新推出的Comet瀏覽器,則可能成為下一代“環(huán)境式主動(dòng)代理”的雛形。

在創(chuàng)造力領(lǐng)域,AI降低了創(chuàng)作門檻,讓人人皆可成為創(chuàng)作者:

用 Create.xyz、Bolt、Lovable 構(gòu)建應(yīng)用

用 Suno、Udio 創(chuàng)作音樂

用 Moonvalley、Runway、Black Forest Labs 制作多媒體

用 FLORA、Visual Electric、ComfyUI、Krea 加速創(chuàng)意迭代

確定性趨勢二:專用型生活助手

隨著用戶想讓AI更深度融入生活,垂直化應(yīng)用加速涌現(xiàn)。

心理與情緒健康是增長最快的賽道。除了“ChatGPT療法”,還出現(xiàn)了Rosebud(AI日記/導(dǎo)師)、Finch(游戲化自我護(hù)理伴侶)等,幫助設(shè)定目標(biāo)、養(yǎng)成習(xí)慣、追蹤情緒健康。Character.AI 的早期爆紅,預(yù)示了情感型AI的主流化趨勢,如今已有更多支持長期記憶、情緒恢復(fù)、自我發(fā)展的工具進(jìn)入市場。

電子郵件與日歷自動(dòng)化也是熱門方向,但因信任敏感、競爭強(qiáng)勁(如 Gmail),客戶獲取與留存依舊艱難。

其他細(xì)分場景如膳食計(jì)劃、健身、育兒等,雖然產(chǎn)品眾多,但贏家未現(xiàn)。通用型 LLM 在這些領(lǐng)域依舊具備足夠替代性,垂直產(chǎn)品若想突圍,必須通過差異化價(jià)值和高頻粘性場景贏得主屏位置。

隱性趨勢:潛在的下一波平臺(tái)機(jī)會(huì)

不少需求依舊“服務(wù)不足”,并非因?yàn)槭袌鲂。乾F(xiàn)有方案需要用戶付出過多手動(dòng)操作。底層代理技術(shù)仍在成熟,安全、自主性、可靠性尚未完全解決,讓“全程代辦型AI”還為時(shí)過早。

隱藏機(jī)會(huì)包括:

旅行:碎片化且耗時(shí)的預(yù)訂體驗(yàn),有待個(gè)性化、端到端AI禮賓服務(wù)重構(gòu)。

購物:當(dāng)搜索起點(diǎn)從谷歌轉(zhuǎn)向“替你瀏覽、比價(jià)、結(jié)賬”的代理,電商流程有機(jī)會(huì)被徹底重寫。

這些場景的主導(dǎo)權(quán),究竟會(huì)落在AI原生瀏覽器、通用助手,還是新一代端到端消費(fèi)級(jí)代理應(yīng)用手中?這或許將決定下一代消費(fèi)平臺(tái)的格局。

07 創(chuàng)始人必須關(guān)注的10個(gè)趨勢

如今,AI行業(yè)已不再處在人工智能的黎明,而是置身于它層層展開的浩瀚宇宙。頂尖初創(chuàng)公司不僅能讓軟件跑得更快,還在于打造能觀察、傾聽、推理和行動(dòng)的系統(tǒng),讓智能融入工作和生活的方方面面。

雖然很多人認(rèn)為,速度在AI時(shí)代很重要。但在Bessemer看來,真正決定成敗的,不僅僅只有速度,還有前進(jìn)的方向。最具標(biāo)志性的公司,都是那些能定義潮流的創(chuàng)造者,他們把指數(shù)級(jí)的增長潛力與現(xiàn)實(shí)世界的清晰洞察結(jié)合在一起。

今天,人工智能已扎根現(xiàn)實(shí):它正在創(chuàng)造收入、重塑關(guān)系、改寫行業(yè)規(guī)則。但記憶、情境、治理、自主性等關(guān)鍵問題仍待解決。正是這種“未知中的確定”,構(gòu)成了當(dāng)下AI的獨(dú)特力量——地圖或許仍模糊,但前沿已經(jīng)清晰可見。

以下是Bessemer提出的AI行業(yè)創(chuàng)始人需要注意的10個(gè)要點(diǎn):

1.兩種 AI 初創(chuàng)企業(yè)原型正在獲勝:平均而言,超新星在 1.5 年內(nèi)達(dá)到約 1 億美元的 ARR,但通常留存率很低且利潤率很低;流星像一流的 SaaS 一樣成長:4 年內(nèi)從 300 萬美元增長到 1 億美元,具有強(qiáng)勁的 PMF 和健康的利潤率。

2.記憶和情境是新的護(hù)城河:最穩(wěn)固的產(chǎn)品將具備記憶力、適應(yīng)力和個(gè)性化。持久記憶和語義理解能夠創(chuàng)造情感和功能鎖定。

3.行動(dòng)系統(tǒng)正在取代記錄系統(tǒng): AI 原生應(yīng)用不僅存儲(chǔ)數(shù)據(jù),還能根據(jù)數(shù)據(jù)采取行動(dòng)。不要將AI強(qiáng)加于傳統(tǒng)軟件之上,而是要重新構(gòu)想整個(gè)工作流程。

4.從人工智能切入:解決一個(gè)狹窄且摩擦力較大的問題(例如,法律研究、銷售記錄)。快速交付10倍價(jià)值,然后進(jìn)一步擴(kuò)展。

5.瀏覽器就是你的畫布: Agentic AI 正在轉(zhuǎn)向?yàn)g覽器層——一個(gè)可編程的環(huán)境,代理可以在其中觀察和執(zhí)行。以此為平臺(tái)進(jìn)行構(gòu)建,它是新的操作層。

6.持續(xù)的私有評(píng)估至關(guān)重要:公共基準(zhǔn)測試遠(yuǎn)遠(yuǎn)不夠。企業(yè)需要的是可信、可解釋的性能。從第一天起就構(gòu)建評(píng)估基礎(chǔ)設(shè)施。

7.實(shí)施速度是一項(xiàng)戰(zhàn)略優(yōu)勢:曾經(jīng)需要數(shù)月的入職培訓(xùn)現(xiàn)在只需數(shù)小時(shí)。代碼生成、自動(dòng)映射和自然語言界面打破了供應(yīng)商鎖定。

8.垂直AI是新的SaaS:對(duì)技術(shù)抱有恐懼的行業(yè)正在快速采用AI。通過深度嵌入、從第一天起就證明投資回報(bào)率并快速擴(kuò)展,才能贏得勝利。

9.現(xiàn)有企業(yè)已經(jīng)覺醒,并且積極收購:SaaS巨頭正在通過收購進(jìn)軍 AI 領(lǐng)域。構(gòu)建技術(shù)和數(shù)據(jù)護(hù)城河。做好并購準(zhǔn)備,但要像掌控整個(gè)行業(yè)一樣運(yùn)營。

10.品味和判斷力是你的差異化優(yōu)勢:在代理和自動(dòng)化的世界里,人類的洞察力才是優(yōu)勢。那些能夠直覺地預(yù)知什么應(yīng)該存在——而不僅僅是什么可能存在——的創(chuàng)始人將定義下一個(gè)時(shí)代。

創(chuàng)始人的優(yōu)勢正在發(fā)生變化。單靠速度是不夠的。你需要產(chǎn)品直覺、同理心和清晰的目標(biāo)。你不僅需要一個(gè)更好的模型,還需要一個(gè)更好的世界模型。接下來獲勝的公司不會(huì)再做更多的人工智能。他們會(huì)做正確的人工智能,在正確的高度,并取得正確的結(jié)果。

本文鏈接:給AI砸了70億之后,這家投資機(jī)構(gòu)拋出了7個(gè)判斷http://www.sq15.cn/show-3-152548-0.html

聲明:本網(wǎng)站為非營利性網(wǎng)站,本網(wǎng)頁內(nèi)容由互聯(lián)網(wǎng)博主自發(fā)貢獻(xiàn),不代表本站觀點(diǎn),本站不承擔(dān)任何法律責(zé)任。天上不會(huì)到餡餅,請(qǐng)大家謹(jǐn)防詐騙!若有侵權(quán)等問題請(qǐng)及時(shí)與本網(wǎng)聯(lián)系,我們將在第一時(shí)間刪除處理。